|

실적 성장을 전망하는 이유로 수익성 채널 위주 재편에 따른 효과와 외식가맹사업부 표준모델 변경을 통한 성장 등을 꼽았다. 아울러 단체급식 수주 증가 및 수익성 개선, 비수익 법인 정리에 따른 효과 등도 기대된다는 분석이다.

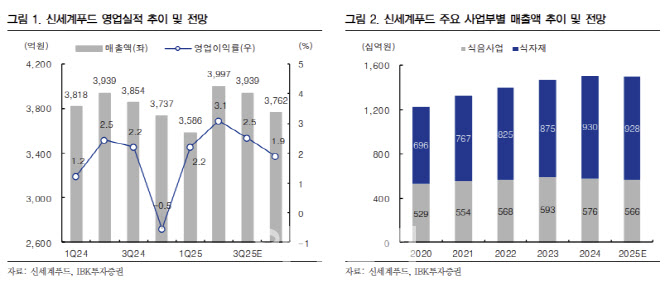

신세계푸드의 올해 2분기 매출액은 전년 대비 1.5% 증가한 3997억원, 영업이익은 27.9% 늘어난 124억원을 추정했다.

일반사 매출이 확대 것으로 봤다. 남 연구원은 “그동안 그룹사 의존도가 높아 상대적으로 안정적인 성장을 이루어 냈지만, 할인점이 둔화하면서 성장성도 동시에 약화했다”며 “신세계푸드는 단체급식 캡티브 비중을 낮추는 작업을 진행하고, 노브랜드버거(NBB)를 통해 외식 사업부 확대를 모색했다”고 설명했다.

이어 “최근 파베이크(급속 동결 빵)를 기반으로 베이커리 공급 비중을 늘리려는 전략도 수행하고 있다”며 “이러한 외부 채널 확대는 신세계푸드의 성장성을 확대시킬 수 있는 전략”이라고 덧붙였다.

남 연구원은 “파베이크의 경우 공급할 수 있는 채널이 다양하고, 시스템 베이커리 기술력과 자본력을 구축하고 있어 경쟁력이 높다는 점에서 시장 지배력 확대는 가능할 전망”이라며 “과거와 다르게 그룹 의존도를 줄이고 외부 확대 전략에 집중하는 만큼 신세계푸드에 대한 관심이 필요한 시점”이라고 평가했다.

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)