|

최근 국제금융센터가 발간한 ‘글로벌 원자재 시장에서 중국의 영향력 확대와 시사점’이란 보고서에 따르면 코로나19 이후 중국은 작년 글로벌 원자재 소비 시장에서 차지하는 비중이 50%를 상회한다. 작년 빠른 경제성장으로 철광석, 천연가스 등 주요 원자재 수입 규모가 40% 이상 급증한 영향이다.

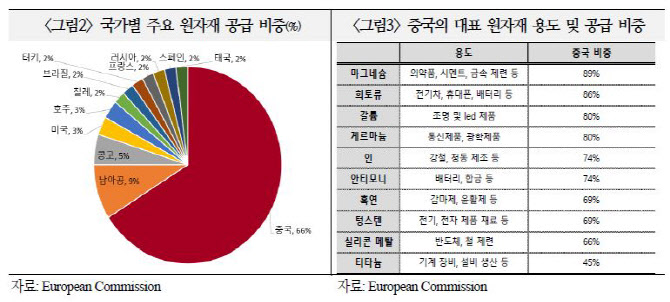

동시에 중국은 원자재 시장의 최대 공급자이기도 하다. 글로벌 원자재 공급 측면에서 중국 비중은 66%에 육박하는 등 지배적인 위치를 차지하고 있다. 그 뒤를 남아프리카공화국(9%), 콩고(5%), 미국(3%), 호주(3%) 등이 점유하고 있다.

|

‘두 개의 시장과 두 개의 자원 전략’은 적극적인 해외 시장 진출을 통해 얻은 자원을 먼저 소모한 뒤 국내 자원은 안보 등을 위해 보호하면서 자국 이익을 극대화하는 전략이다. 실제로 중국 정부는 아프리카, 남미 등에 적극적으로 진출, 작년 관련 해외 직접투자 규모만 116억달러로 역대 최대치를 기록했다. 중국의 해외 진출 광산 수는 2000년 3개에서 2018년 60개로 늘어났다. 광물 사업수도 3개에서 38개로 증가했다. 미국, 대만과의 갈등으로 중국이 첨단제품 자체 생산에 나설 필요성이 커지고 있다는 점도 자원 확보 노력이 강화된 원인 중 하나로 꼽힌다. 중국 정부는 2025년까지 10대 산업의 부품 국산화율을 70%로 높이겠다는 목표를 설정했다. 글로벌 교역 중간재 비중도 2013년 58%까지 높아졌으나 2020년엔 52%로 하락, 자가 조달이 증가하고 있음을 시사했다.

|

김기봉 책임연구원은 “향후 중국이 자원 무기화를 추진하고 그 과정에서 각국의 자원 민족주의를 자극하면서 국제 정치, 경제 질서의 불안 요인으로 부각될 가능성에 유의할 필요가 있다”고 말했다. 실제로 작년 중국 정부는 사전 공지 없이 요소와 마그네슘 수출을 제한해 관련국들이 피해를 본 바 있다.

우리나라도 반도체, 배터리 등에 쓰이는 첨단 원자재의 중국 쏠림 현상이 심각해 언제든 중국의 자원 무기화에 피해를 볼 가능성이 높다. 작년 1~9월 수입품목 중 단일국 의존도가 80% 이상인 취약품목은 전체의 30%에 달했다. 취약품목의 절반은 중국에 의존하고 있다.

김 책임연구원은 “우리나라 전체 생산 중 중국 공급망 의존도는 19%로 주요국 평균(9%)의 두 배에 달하고 특히 에너지, 광물자원의 경우 70% 이상을 중국으로부터 조달하고 있다”며 “과거 일본이 2010년 중국의 희토류 금수조치 이후 해외 광산 확보와 저감 및 재활용 기술 개발 등으로 대중국 의존도를 2010년 83%에서 2012년 49%까지 낮췄던 사례를 검토할 필요가 있다”고 밝혔다.

![뉴욕증시, 반도체주 차익실현에 하락…마이크론 10%대↓[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200121t.jpg)

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)