|

18일 한국석유공사 유가정보서비스 오피넷에 따르면 뉴욕상업거래소에서 11월물 서부텍사스산 원유(WTI)는 지난 15일(현지시각) 기준 배럴당 82.28달러(9만7584원)에 거래를 마쳤다. 2014년 10월 이후 최고치를 경신한 것이다. 이날 두바이유와 브렌트유 가격도 각각 82.99달러(9만8392원))와 84.86달러(10만610원)를 기록하면서 올해 최고치 기록을 다시 썼다.

세계 각국이 백신 접종과 함께 위드 코로나(With Corona·단계적 일상 회복)에 돌입하는 등 석유제품 수요가 증가가 예측되는 상황에서 석유수출국기구(OPEC)와 러시아 등 기타 산유국 협의체인 OPEC+(플러스)가 기존 생산 계획을 유지하기로 하면서 원유 공급이 부족할 수 있다는 우려가 커졌다. 이러한 상황이 원유 가격 인상으로 이어진 셈이다.

국제유가의 급등은 정유사 실적에 호재로 작용할 전망이다. 정유사는 보유하는 원유의 현재 가치를 실적에 반영하는데 정유사가 해외에서 원유를 수입한 뒤 판매하는 동안 국제유가가 상승하면 그만큼 기존에 사놓은 원유 가치가 상승하는 재고자산 평가이익을 보게 되면서 실적 개선 효과를 누린다.

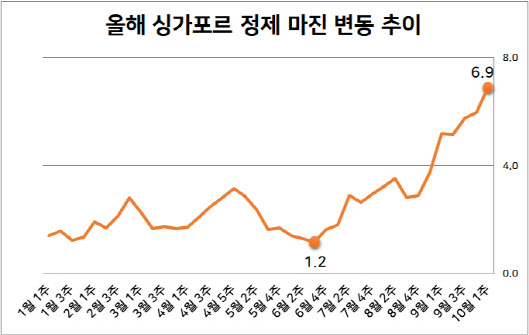

또 정유사의 수익성 지표인 정제마진이 코로나19 팬데믹 이후 최고치를 기록한 점도 정유업계 실적에 긍정적인 영향을 미칠 전망이다. 업계에 따르면 10월 첫째 주 싱가포르 복합 정제마진은 배럴당 6.9달러(8179원)를 기록했다. 코로나 19 사태 이후 마이너스와 배럴당 1달러대를 밑돌던 정제마진은 지난 7월 말 3달러대로 올라선 이후 오름세를 이어오고 있다.

정제마진은 석유제품 가격에서 원유가격과 수송·운영비용 등을 뺀 값으로 정유업체의 수익성을 가늠해볼 수 있는 지표다. 업계에서는 보통 배럴당 4~5달러 수준을 손익분기점으로 본다는 점에서 정제마진이 점차 상승한다면 정유사들이 거둘 수익도 더욱 커질 것으로 보인다.

정유사 본업 정유 부문서 4분기 영업이익 늘듯

코로나19 팬데믹 이후 비(非)정유 부문 실적으로 버텨왔던 국내 정유업계가 국제유가·정제마진 상승 영향에 본업인 정유 부문 사업으로 수익성을 개선할 것이란 기대감도 커지고 있다. 앞서 상반기에는 유가 상승에 힘입은 재고자산 평가이익 영향이 컸지만 4분기 이후 정제마진을 바탕으로 실적을 견인할 것이란 전망이 지배적이다.

증권가에서도 국제유가·정제마진 상승이 본격적으로 시작된 지난 9월 이후 정유사들의 정유 부문 실적을 긍정적으로 내다봤다. 현대차증권은 에쓰오일(S-OIL(010950))의 올해 4분기 정유 부문 영업이익을 2390억원으로 3분기와 비교해 155.8% 증가할 것으로 예상했다. 전체 영업이익에서 정유 부문이 차지하는 비중도 3분기 17.3%에서 39.9%로 2배 이상 늘어날 것으로 봤다.

대신증권도 SK이노베이션(096770)의 4분기 정유 부문 영업이익을 2210억원으로 전망하면서 3분기와 견줘 102.8% 증가할 것으로 예상했다. 이는 석유화학 사업 영업이익(880억원)의 두 배를 훌쩍 넘고 3분기에만 해도 두 배 넘게 차이가 나던 윤활유 사업 영업이익(2330억원)과 비슷한 수준이다.

정유업계 관계자는 “코로나19 백신 접종과 세계 각국의 위드코로나 정책 시행 등으로 석유제품 수요가 회복되면서 정유 부문의 실질적인 실적 개선이 이뤄질 것으로 보인다는 점은 긍정적”이라며 “북반구의 겨울철 난방 수요가 급증하게 되면 내년까지 호실적을 기대할 수 있을 것”이라고 말했다.