.png)

.png)

|

한국기업평가는 10일 ‘주류산업, 경쟁의 현 주소와 미래 - 소주보다는 맥주의 우려가 크다’ 보고서를 통해 맥주와 소주로 대표되는 주류산업의 수급 환경을 분석하고 각사별 시장 점유율 추이와 실적 방향성을 추정했다.

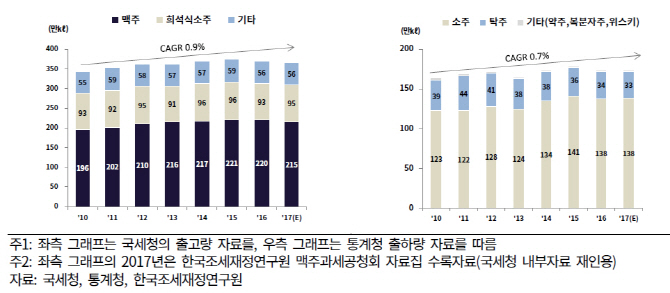

2010~2017년 국내 주류 출고량(국세청 통계 기준, 주정 제외)의 연평균 성장률은 0.9%에 그쳤다. 주류 수요 둔화에도 맥주·소주업계는 상위 업체 중심으로 연간 소비량의 각각 25%, 20% 가량의 생산설비를 확충했다. 하지만 맥주의 경우 같은기간 소비량은 오히려 약 5% 감소해 가동률이 하락했다. 소주는 저도화를 바탕으로 소비량이 약 12% 증가해 판매량이 감소한 일부 업체만 급격한 가동률 하락을 겪었다.

맥주시장은 복점구도에서 다수 브랜드가 경쟁하는 시장으로 변화면서 2·3위 업체의 가동률·실적이 크게 저하됐다. 염재화 한기평 선임연구원은 “맥주시장은 과거 오비와 하이트가 양분했지만 롯데칠성음료의 신규 진입, 수입·수제맥주 성장으로 다수 브랜드가 경쟁하는 완전 경쟁시장으로 변화했다”고 분석했다.

소주시장은 지역 위주에서 전국 경쟁 구도로 변했으며 지방 자도주 업체들의 실적이 저하되고 있다. 그는 “소주시장은 과거 지역별 대표 브랜드가 확고한 시장지배력을 유지했지만 지방 소주업체들이 수도권에 진출하고 상위 업체가 지역 시장 침투를 확대하면서 경쟁이 심화됐다”고 설명했다.

맥주·소주시장 모두 경쟁이 심화되겠지만 소주보다는 맥주업계에 대한 우려가 크다. 염 연구원은 “맥주는 수입·수제맥주 진입으로 부정적 사업환경이 이어질 것”이라며 “소주는 도수 인하, 수출 확대로 수요가 꾸준히 성장하고 신규 진입이 제한적이어서 맥주 대비 사업환경이 크게 저하되지는 않았다”고 진단했다.

맥주시장 환경 저하는 하이트진로(A)와 롯데칠성음료(AA+) 신용도에도 부정적이다. 하이트진로는 소주부문, 롯데칠성음료는 음료부문에서 우수한 시장지위와 이익창출력을 유지했지만 맥주사업 가동률과 실적 저하를 겪고 있다.

그는 “하이트진로는 ‘필라이트’ 롯데칠성음료는 ‘피츠’ 중심으로 영업을 강화하고 있지만 판매량 성장은 더뎌 맥주사업이 예상치를 밑돌고 있다”며 “맥주사업 부진은 양사의 수익성과 영업현금흐름을 제약하는 주요 요인으로 작용하고 있다”고 평가했다.

|

앞으로 신용도 방향성은 업체별 차별화가 예상된다. 하이트진로는 인력 구조조정을 실행하고 맥주공장 설비를 소주로 대체하는 설비 조정을 진행했다. 맥주공장 가동률 상승과 채산성이 우수한 소주 부문 비중 확대로 수익성에 긍정적 영향이 예상된다는 평가다.

롯데칠성음료는 2020년 맥주시장 점유율 17%를 목표로 마케팅을 강화하고 있다. 다만 수입맥주에 우호적인 수요와 규제환경을 감안하면 당분간 손익분기점 도달은 어려울 것이고 신용도에도 부담 요인으로 작용할 가능성이 크다.

염 연구원은 “맥주사업 실적에 따른 영업현금창출력 변화 수준과 차입부담 수준 등을 감안해 향후 양사의 신용등급에 반영할 것”이라고 말했다.