|

금융위원회는 19일 제3기 ‘금융산업 경쟁도 평가위원회’를 출범하고, 내년 중소기업·개인신용대출 시장 경쟁도 평가 계획을 발표했다.

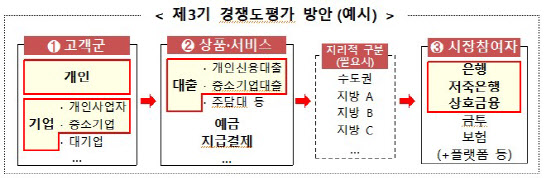

2018년 금융위 자문기구로 도입한 평가위는 금융업권 경쟁도 평가 결과를 바탕으로 정책 제안 역할을 담당한다. 2018년 은행업 경쟁도 평가 결과 신규 플레이어 진입을 제안했고 그 결과 2021년 6월 토스뱅크를 신규 인가했다. 2025년까지 활동하는 이번 3기 평가위는 평가대상 시장을 고객군, 상품·서비스, 시장 참여자 등을 기준으로 유연하게 획정하도록 평가방식을 바꾸기로 했다.

지금까지는 동일 업권 내 시장참여자 수, 시장점유율 등을 바탕으로 시장집중도를 평가해왔다. 은행업 평가에선 은행 수, 총자산, 총예금, 총대출, 중소기업·가계대출 분포 등을 바탕으로 평가하는 식이다.

|

상품 판매채널도 경쟁도 평가 대상에 포함하는 안도 검토한다. 예금·대출·보험상품 중개 서비스, 대환대출 인프라 구축 등 금융회사와 플랫폼 간 협업이 확대하고 있는 상황을 고려하겠다는 것이다.

반면 신용평가업과 같이 특정 고객군을 대상으로 서비스를 제공하고 유사 서비스를 영위하는 다른 업권이 없는 경우 업권별 평가가 적합한 경우엔 기존과 같이 업권별 평가를 실시한다.

평가위는 내년 중 2차 회의를 열어 중소기업·개인신용 대출 시장의 경쟁도를 평가하고, 오해 중 평가 기초자료 분석을 위해 연구용역을 실시할 계획이다. 내년 2차 회의를 통해 중소기업·개인신용 대출 시장에 대한 경쟁도 평가를 완료한 후엔 정책적 필요성 등을 고려해 향후 경쟁도평가 대상을 선정할 예정이다.

김소영 금융위 부위원장은 이날 열린 3기 평가위 회의에서 “현재의 경쟁도 평가 방식으로는 실제 금융서비스를 이용하는 소비자가 체감하는 경쟁 양상을 정확히 평가하기 어렵다는 의견이 꾸준히 제기돼왔다”며 “3기 경쟁도평가부터는 특정 업권의 관점이 아니라 금융의 다양한 기능적 측면을 이용하는 소비자 관점에서 경쟁원리가 작동하고 있는지 살펴보고자 한다”고 말했다.