.png)

|

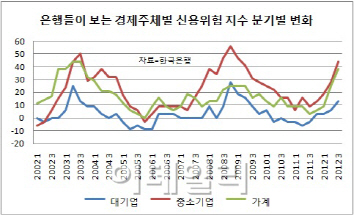

최형오 한국은행 조기경보팀 과장은 “2008년 리먼 브러더스 파산 당시에는 위기의 주체가 구조조정을 겪는 은행과 기업이고 가계는 상대적으로 견실하다고 봤지만, 지금은 글로벌 경기침체의 충격에 가계가 가장 취약하다는 인식이 있는 것으로 분석한다”고 말했다. 가계부채가 증가하는 만큼 소득이 늘지 않아 빚을 갚기 어렵고 주택가격도 하락해 대출 담보의 안전성도 떨어지고 있다는 설명이다.

중소기업과 대기업에 대한 신용위험도 금융위기 수준까지 올랐다. 은행들은 경기변화에 민감한 음식숙박업과 도소매업, 부동산 임대업 등과 제조업까지 모두 이전보다 위험하다고 평가했다.

이 때문에 은행은 3분기에 모든 대출 심사를 지금보다 까다롭게 하고 대출금리 수준도 올린다는 방침이다. 중소기업은 경영자금 수요가 크게 확대될 전망이지만, 우량업체만을 골라 선별적으로 대출을 늘리고 가계대출은 은행 대출 중 상대적으로 금리가 높아 은행의 수입원인 까닭에 담보가 있으면 고려한다는 계획이다. 가계와 중소기업의 자금 사정은 지금보다 악화할 수 있다는 의미다. 이번 설문조사는 지난달 11일부터 열흘간 국내 은행 16개를 대상으로 여신업무 총괄담당자를 면담하는 방식으로 실시했다. 이재헌 기자 honey@edaily.co.kr

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)