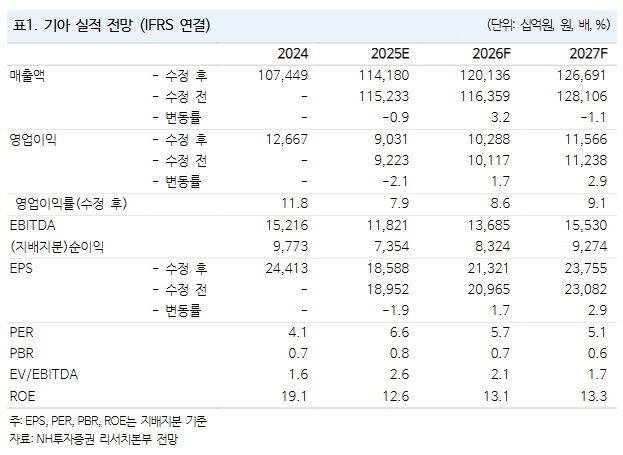

하늘 NH투자증권 연구원은 “지난해 4분기 실적은 미국 전기차(EV) 판매 비중 축소에 따른 인센티브 절감과 우호적인 환율 효과로 수익성이 개선될 전망”이라며 “기아에 대한 매수 의견과 목표주가 15만원을 유지한다”고 말했다.

|

슬로바키아 공장에선 2025년 하반기 씨드(Ceed) 단산과 동시에 EV4 생산을 시작했으며, EV2 양산 확대를 위한 준비도 진행되고 있다.

반면 미국 시장에선 하이브리드(HEV) 중심 전략으로 전환한다. EV6와 EV9 생산량은 점진적으로 축소하는 대신, 텔루라이드 2세대와 HEV 모델을 비롯해 하반기 셀토스 HEV, K4 HEV 등을 출시하며 하이브리드 시장 내 점유율 확대를 노린다는 계획이다.

2026년 성장 눈높이가 가장 높은 지역으로는 인도가 꼽혔다. 쏘넷, 셀토스, 카렌스 등 주력 차종의 생산량을 확대하며, 로컬 업체들과의 경쟁 속에서 가격·상품 경쟁력을 강화해 시장 점유율을 높일 것으로 전망했다.

4분기 매출액은 28조 1269억원으로 전년 동기 대비 3.6% 증가하고, 영업이익은 1조 7958억원으로 33.9% 감소할 것으로 추정됐다. 신차 출시 효과가 본격화하며 판매량 개선이 시작되는 시점이라는 평가다.

미국 내 전기차 비중 축소에 따른 인센티브 부담 완화와 환율 효과는 수익성 방어 요인으로 작용할 전망이다.

관세 부담은 4분기에도 25% 관세율이 유지되며 약 1조 1000억원 수준으로 3분기와 유사할 것으로 추정됐다. 다만 2026년 1분기부터 관세율이 15%로 낮아지면서 분기 관세 부담은 8000억원 수준까지 감소하고, 관세 환입도 본격화돼 수익성 개선이 기대된다고 하 연구원은 분석했다.