강석오 신한투자증권 연구원은 “모바일·PC·콘솔 전 플랫폼에서의 성과에도 신작 공백기 들어서 관심도 낮아져 주가가 하락했다”며 “신작 정보 공개와 마케팅에 따라 기대감이 발생할 수 있다고 예상한다”고 말했다.

|

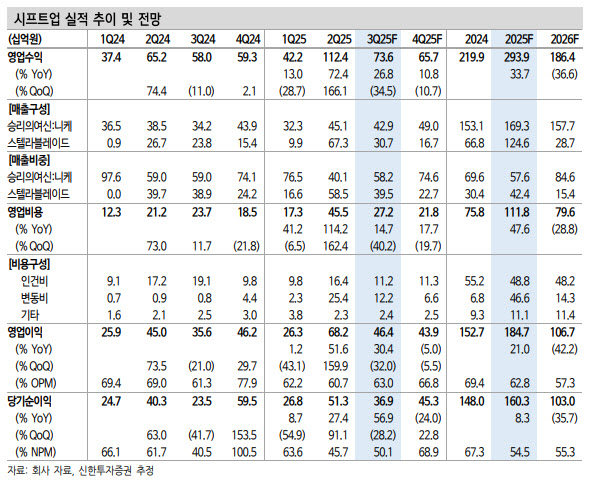

전 분기 중국 출시된 ‘승리의 여신:니케’와 PC 출시된 ‘스텔라블레이드’의 하향 안정화가 시작됐다는 평가다. ‘스텔라블레이드’ 중국 PC 판매로 변동비 발생이 이어졌다. 기존 ‘니케’는 당분기 수영복, 바니걸 캐릭터 업데이트 및 ‘바이오하자드’와 콜라보 진행하며 선방했다.

5월 중국 출시된 ‘니케’는 출시 초기 하루 매출 8억~10억원 수준 추정치에 들어맞았으나 이후 내림세가 지속해 하반기~내년 추정치를 하향 조정했다. ‘스텔라블레이드’는 중국 판매량이 긍정적이었고, 중국 유저들의 스팀 PC 패키지게임에 대한 수요를 확인할 수 있었던 사례다.

‘프로젝트 스피릿’과 ‘스텔라블레이드2’는 2027년 이후 출시가 예상돼 2026년 신작 공백기 돌입했다. 기존작 스토리 및 IP 콜라보 업데이트로 공백기 실적 방어하는 것이 관건이라는 게 강 연구원의 판단이다.

그는 시프트업의 목표주가를 실적 추정치 조정에 따라 4만 5000원으로 하향했다. 글로벌 멀티플랫폼에서 성과를 낸 극소수에 속하는 개발사로서 국내 게임사 대비 높은 주가수익비율을 적용했으나, 2026년 실적 추정치 하향 및 신작 공백으로 주식시장의 관심도 낮아졌다는 평가다.

그는 “신작 개발 진행에 따른 마케팅과 정보 공개 있어야 주가에 기대감이 반영될 전망”이라고 말했다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)