.png)

|

또 “주요 고객사의 원가 절감을 위한 제논 가스 사용량 축소 기조도 티이엠씨에게는 악재”라며 “지난해에 이어 올해도 티이엠씨에게 녹록치 않은 업황이 지속될 것”이라고 진단했다.

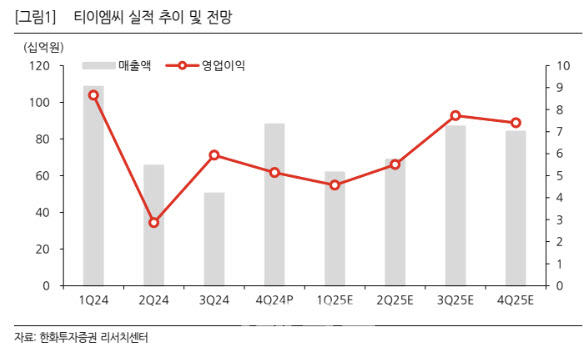

김광진 연구원은 “올해 연결 기준 실적은 매출액 3016억원으로 전년 대비 4% 감소하고 영업이익 252억원으로 같은 기간 12% 늘어 의미 있는 성장은 기대하기 어려울 것”이라며 “희귀가스의 경우, 네온가스는 마이크론향 공급 효과로 전년 대비 성장하겠으나, 제논과 크립톤 매출은 고객사들의 감산 기조 지속과 원가 절감 목적의 사용량 축소 영향으로 전년 대비 소폭 감소할 것”이라고 분석했다.

이어 “특수가스 사업은 삼성전자향 10% 디보란 공급 개시(올해 하반기 예정), SK하이닉스향 PH3, GeH4 공급 개시(올해 하반기 예정), D2 공급 증가 등의 성장 요소들이 존재하나, 기존 키옥시아향 C4F6 공급이 자국 소재 선호 기조로 인해 감소함에 따라 성장 제한될 것”이라고 설명했다.

김 연구원은 “이에 따라 별도 기준 가스 사업 매출은 올해 1201억원으로 전년대비 소폭 성장에 그칠 것”이라며 “자회사 티이엠씨씨엔에스도 YHT 등 주요 자회사 수주 공백 영향 등으로 전년 대비 역성장 것”이라고 전망했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)