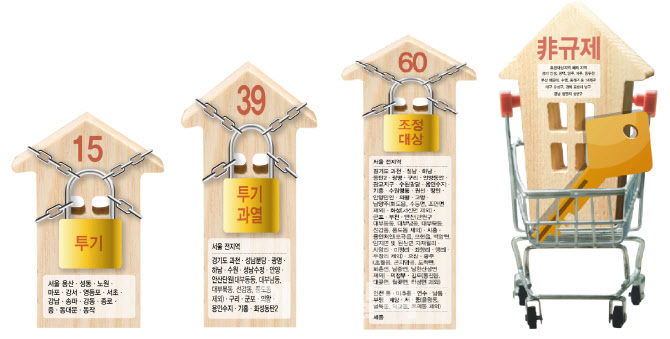

‘2년 보유’만 해도 양도세 비과세

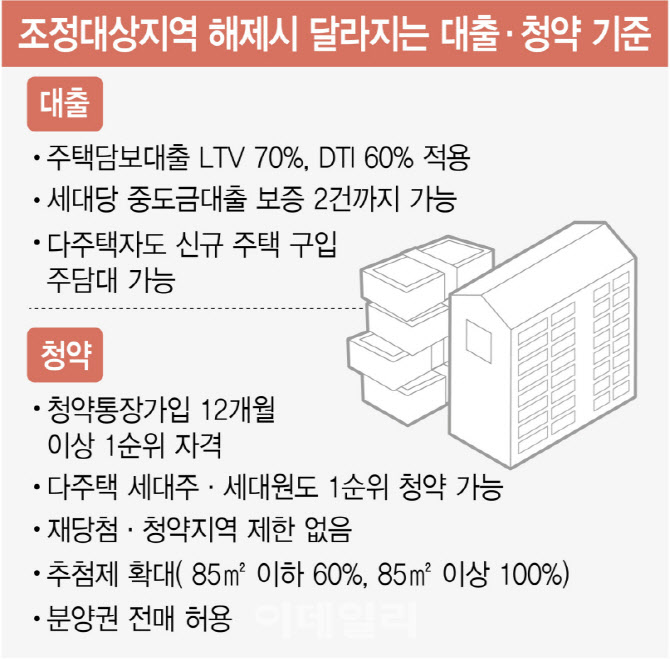

양도소득세는 비규제지역 1가구 1주택자는 실거주 없이 ‘2년 보유’만 하더라도 비과세 혜택을 받을 수 있다. 조정대상지역은 ‘2년 보유’ 외에도 ‘2년 거주’를 해야 한다. 다만 이는 ‘주택 취득일’을 기준으로 하기 때문에 규제 해제 효력이 발생한 26일 이후에 조정대상지역 해제 지역에서 집을 매수한 경우에만 이 같은 혜택을 받을 수 있다.

|

현재 3주택자가 시세 차익이 5억원 정도 되는 경기도 안성의 주택을 10년 보유하고 양도했다면 기존 조정대상지역일 경우 양도세가 3억5000만원 정도 발생하는 것으로 나타났다. 하지만 이번 조치로 양도세는 1억5000만원으로, 2억원 가량 줄어든다.

이지민 삼인세무회계 세무사는 “양도세를 계산할 때는 양도 시점에 해당 주택이 비조정대상지역에 있는지 중요하다”며 “물론 내년 5월9일까지 양도세 중과 규정이 유예된 상황으로 이번 조치로 당장 세금 절감을 기대하긴 어렵다. 다만 내년 중과 유예 기간이 끝나고 나면 상당한 효과가 있을 것으로 예상한다”고 말했다.

|

일시적 2주택자에 적용하는 양도세 비과세 혜택도 2년에서 3년으로 늘어난다. 하지만 이 또한 신규 주택의 취득 시점이 중요하다. 신규 주택을 취득하는 시점에서 조정대상지역이었다면 이후에 조정대상지역에서 해제되더라도 여전히 2년 내 기존 주택을 매도해야 양도세 비과세 혜택을 받을 수 있다.

2주택까지는 취득세 일반세율

비규제지역에 집을 샀다면 취득세도 저렴해진다. 특히 다주택자는 비조정지역 2주택자까지 일반세율(1~3%)를 적용받는다. 조정지역 내 2주택자나 비조정대상지역 3주택자는 8~12%의 중과세율을 적용한다.

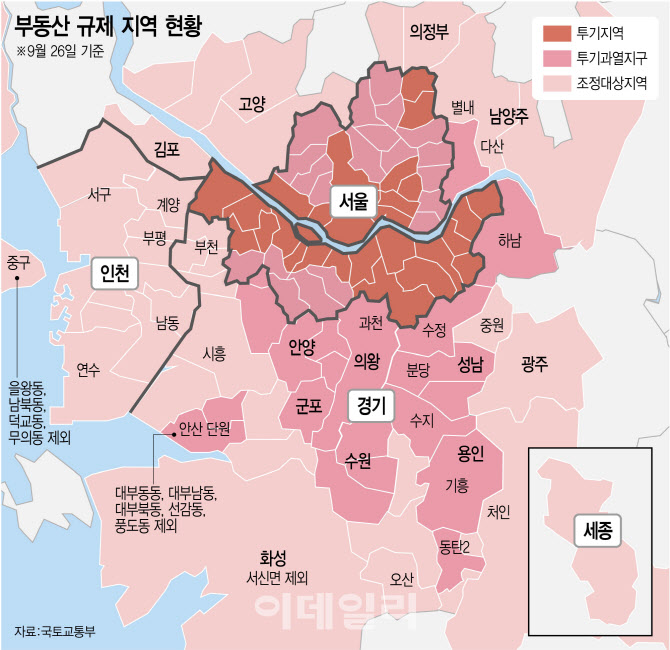

예를 들어 서울에 주택 1채를 보유하고 있고 파주에 10억원 규모의 아파트를 추가로 매수했다면 과거 조정대상지역이었을 때 중과세율을 적용해 취득세율이 9%로 9000만원 정도의 취득세가 발생한다. 반면 비조정대상지역이 되면 3.5% 정도의 세율을 적용해 약 3500만원 정도로 취득세가 줄어든다. 조정대상지역 해제로 취득세가 3분의 1수준으로 감소한 것이다. 만약 반대로 파주에 주택 1채가 있고 서울 주택을 추가로 매수했다면 8%의 세율을 적용한다. 주택 취득세 중과 규정 적용 시 신규 주택 소재지로 판단하기 때문이다. 다만 이때 먼저 일반세율을 적용하고 2년 내 기존 집을 팔면 일시적 2주택자로 인정되면서 나머지 세금을 내지 않아도 된다.

|

장기일반민간임대주택도 양도세 중과배제

기존에 주택을 보유하고 있더라도 비조정대상지역에서 주택을 취득하고 장기일반민간임대주택으로 등록했다면 양도세 중과배제, 종부세 합산배제 혜택을 받을 수 있다. 이러한 중과배제 혜택은 임대주택뿐 만 아니라 기존 주택에 대해서도 적용받을 수 있다.

예를 들어 서울에 주택을 이미 1채를 가지고 있는 상태에서 동두천에 주택을 새롭게 취득해서 장기일반민간임대주택을 등록했다면 해제 지역의 주택을 취득했기 때문에 양도세 중과 배제 혜택을 받을 수 있다. 이는 동두천에 있는 주택을 팔 때뿐만 아니라 기존에 있는 주택을 나중에 양도했다면 2주택자임에도 불구하고 다주택자 중과 규정을 적용받지 않는다. 종부세 합산 배제 혜택도 마찬가지다. 이 경우 종부세 과세 대상은 서울에 있는 주택만 해당한다.

|

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)