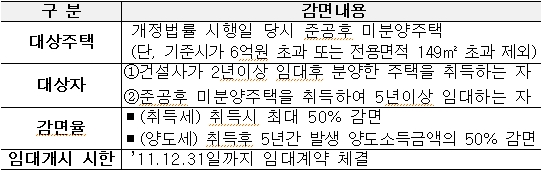

정부는 준공 후 미분양 물량을 취득해서 5년 이상 임대하면 취득세와 양도세를 각각 50%씩 감면해주기로 했다.

건설사의 경우 보유 물량을 2년 이상 임대한 이후 분양하면 매수자에게 취득세와 양도세 50% 감면 혜택을 준다. 건설사 입장에서 미분양 물량을 비워두지 않고 전세로 활용하면 이후 분양이 보다 용이해지는 셈이다.

지난해 말 기준 전국의 준공 후 미분양은 4만2655가구이며 이 중 수도권은 8729가구다. 수도권만 놓고 보면 용인지역이 3212가구로 집중돼 있으며 남양주(546가구), 고양(569가구), 서울 강동구(264가구)·동작구(104가구), 인천 부평(190가구)·서구(189가구) 등에 분포돼 있다.

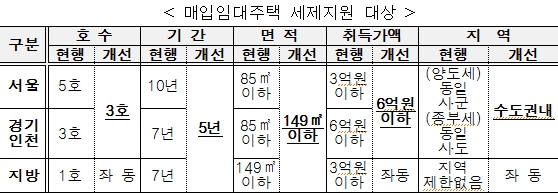

유형별·지역별로 달랐던 매입 임대사업자에 대한 양도세 중과 완화와 종합부동산세 비과세 등 세제 혜택 요건은 크게 완화된다.

서울의 경우 현재 5가구 이상에서 3가구로, 취득액은 3억원 이하에서 6억원 이하로 조정한다. 경기·인천지역과 동일해지는 것이다. 수도권 지역의 면적 기준은 85㎡에서 지방과 같은 149㎡ 이하로 완화하고 7~10년인 임대기간은 5년으로 줄여준다.

결과적으로 임대사업자 입장에서 보면 준공 후 미분양 물량을 사들일 때 취득세를 감면받고, 보유하고 있는 기간 중 종부세 비과세 혜택을 받으며, 팔 때는 양도세 완화 혜택을 받게 되는 셈이다.

또 공모형 부동산투자회사(리츠) 등이 일정 비율 이상을 임대주택(기준시가 6억원 이하, 149㎡ 이하)에 투자하는 경우 개인투자자의 배당소득에 대해 한시적으로 과세특례를 적용하고, 취득세 감면도 현행 30%에서 최대 50%로 확대한다.

|

|