|

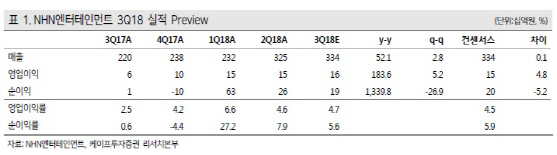

정솔이 케이프투자증권 연구원은 “3분기 매출액 전년 동기대비 52.1% 증가한 3340억원, 영업이익 183.7% 늘어난 160억원으로 시장 전망치에 부합할 것”이라며 “웹보드와 주요 모바일 게임 매출은 2분기와 유사한 수준을 기록할 전망”이라고 밝혔다.

그는 “3분기 출시 신작 게임의 매출 기여도는 낮다”며 “웹보드 트레픽 감소와 주요 모바일 게임의 노후화로 게임사업부의 부진이 이어지고 있으나, 4분기 모바일 신작(10월 아틀리에, RWBY IP, 11월 크리티컬 옵스 등) 출시와 계절적 성수기 영향으로 성장세 회복이 기대된다”고 했다.

기대됐던 페이코(PAYCO)와 삼성페이의 제휴 효과는 지연되고 있다는 분석이다. 전 연구원은 “PAYCO의 경우 8월 중순 출시한 삼성페이 제휴 서비스는 협상 지체로 롯데카드만 이용 가능한 상황”이라며 “다만, 기타 카드사와 협상이 진행 중이며 4분기부터 제휴 관련 PAYCO 거래액의 점진적 확대가 기대된다”고 했다.

하반기에도 계열사 중심의 기타 사업부문 실적 성장이 두드러질 것으로 보인다. 그는 “인크로스의 경우 연말 성수기 효과와 신규 게임 업종 및 중국향(向) 광고 물량이 하반기 매출 성장을 견인할 것”이라며 “NHN한사결은 3분기부터 삼성페이 협업 관련 매출 확대가 기대됐으나, 일부 결제처를 제외하고 PAYCO 오프라인 결제와 진행이 맞춰지도록 지연돼 실질적인 실적 기여는 없는 상황”이라고 분석했다. 그러면서 “내년부터 삼성페이와 네이버페이 관련 온라인 VAN, PG 사업의 본격적인 실적 기여가 기대된다”고 덧붙였다.