A은행 직원은 직장인 김 씨에게 대출을 하면서 보험료 납입기간 10년에 총 납입금액 4800만원에 이르는 저축성 보험 상품 가입을 권유했다.

A은행 직원은 보험에 가입해야 대출이 가능하다고 말했고 김 씨는 `울며 겨자 먹기`로 월 보험료 40만원짜리 저축성 보험에 가입했다.

정부의 주택담보대출 규제가 엄격해지고 대출 금리의 상승 등으로 은행 문턱이 예전보다 높아지자 한동안 잠잠했던 은행들의 보험 `꺾기` 판매가 다시 고개를 들고 있다.

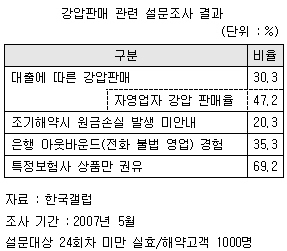

29일 보험업계에 따르면 한국갤럽이 보험업계의 의뢰를 받아 지난달 24회차 미만 실효·해약고객 1000명을 대상으로 은행 보험상품 판매에 대해 설문 조사한 결과, 응답자의 10명 중 3명이 상품 가입 `강요`를 받은 것으로 나타났다.

|

자영업자들의 강압판매율이 높은 것은 은행을 통한 대출 신청이 빈번하기 때문으로 은행창구에서 대출승인 또는 금리인하 등을 조건으로 자영업자들에게 불필요한 보험 상품가입 등을 종용하고 있는 것으로 풀이된다.

이밖에 `조기해약시 원금손실 발생을 안내받지 못했다`는 대답도 20.3%였으며 `전화 등을 통해 은행의 보험판매 권유를 받은 경험이 있다`는 응답도 35.3%였다.

은행과 계약관계에 있는 특정보험사의 상품만 권유를 받았다는 응답은 69.2%에 달했다. 불완전 판매율도 설계사 대비 20배를 넘어 민원 급증 등 `내부 위험(컴플라이언스 리스크)`관리 방안 마련이 시급하다는 지적이다.

|

이같은 `꺾기` 판매는 보험업법(제100조)에 따라 금지된 불법행위일 뿐만 아니라 불완전 판매 관행 등으로 민원이 잦아지고 있는 금융상품에 대한 소비자 신뢰도에도 부정적인 영향을 미치고 있어 감독당국의 조치가 시급하다는 지적이다.

이에 대해 금감원은 올 9월~11월 사이 은행·보험검사국이 공동으로 대대적인 방카슈랑스 판매 점검을 할 계획이다.

금감원은 은행들이 상품내용에 대해 고객들에게 충실히 설명을 했는지, 대출과 연계해 보험가입을 종용한 사례가 없는지 등을 집중 점검하기로 했다.

금감원 한 관계자는 "방카슈랑스 제도가 안정적으로 정착돼 소비자 편익이 제고될 수 있도록 불법 영업 행위에 대한 단속을 더 강화할 것"이라며 "지난해 이미 완전 판매를 위한 유의사항을 통보한 만큼 이 부분을 준수했는지 확인해 나갈 것"이라고 말했다.

![스벅 빌딩까지…하정우, 종로-송파 2채 265억에 내놔[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022001301t.jpg)