.png)

.png)

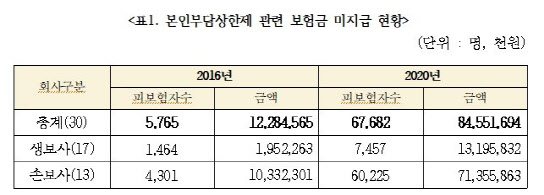

|

국민건강보험법에 근거를 둔 본인부담상한제는 국민건강보험 가입자가 1년간 지불한 의료비(비급여 치료비 제외) 중 본인 부담 총액이 소득분 위에 따른 개인별 상한 금액을 초과하는 경우 그 초과액을 공단에서 돌려주는 제도다.

지난 2004년 고액(만성) 중증질환 환자가 있는 가계의 진료비 부담을 완화하고 소득 분위가 낮은 국민에게 의료 서비스 혜택을 높이기 위해 도입됐다.

금융감독원은 가입자의 이중 수혜와 모럴 헤저드를 이유로 2009년 실손의료보험 표준약관 제정을 통해 국민 건강보험법에 따른 요양 급여 중 분인 부담금의 경우 국민건강보험공단으로부터 사전 또는 사후 환급이 가능해도 보상하지 않도록 했다.

문제는 두 제도 간 충돌이 생기면서 중간지대가 형성됐다는 점이다. 최근 4년간 금융감독원과 국민건강보험공단으로부터 접수된 본인부담상한제 관련 소비자 피해 상담 접수 현황은 지난해 271건으로 2017년 대비 2.4배 늘었다.

최근에는 보험사에서 사전 환급금을 추정해 실손보험금을 지급하지 않는 사례가 급증하고 있다. 배진교 의원실 측은 “이런 관행은 가계의 가처분 소득에 영향을 주며 특히 저소득층이나 고비용이 드는 중증 질병일 경우 치료비 마련에 큰 문제”라고 설명했다.