.png)

.png)

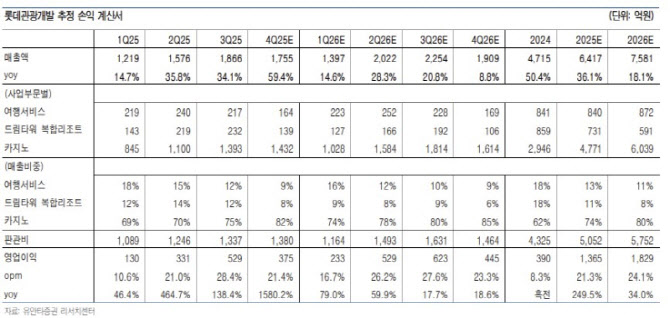

이환욱 유안타증권 연구원은 이날 보고서에서 “내년 실적 추정치를 상향 조정한다”며 이같이 밝혔다.

롯데관광개발의 올해 3분기 매출액과 영업이익은 각각 1866억원, 529억원으로 전년 동기 대비 각각 34.1%, 138.4% 증가하며 역대 최대 분기 실적을 달성했다. 중국인 입도객 수 회복세가 지속되는 가운데 견조한 MS(제주 카지노 시장 점유율) 증가 기조에 기인한 외형 성장 및 영업 레버리지 효과가 뚜하게 나타났다는 분석이다.

카지노 부문의 3분기 순매출액은 1393억원으로 전년 동기 대비 65.4% 증가했다. 총 방문객 수는 전년 동기 대비 60.7% 상승한 17만 2783만명 수준으로 집계됐다. 총 드롭액(고객이 게임을 위해 칩으로 바꾼 금액)은 같은 기간 78.4% 증가한 8485억원으로 나타났다.

이 연구원은 “10월과 11월 방문객 수도 전년 동기 대비 각각 55.9%, 41.3% 증가하는 등 모두 시장 기대치를 상회하는 높은 성장률이 지속되고 있다”며 “4분기 호실적에 대한 변수는 크지 않을 전망”이라고 내다봤다.

이어 “사드 사태 이전인 2016년 3분기 대비 올해 3분기 제주 중국인 입도객 수 회복률은 51.3%, 제주-중국 간 항공 운항편수는 84.7% 수준에 그친다”며 “한·중 관계 개선 및 한일령 수혜까지 지속되며 내년도 역시 견조한 입도객 수 회복세가 전망된다”고 말했다.

이 연구원은 “드림타워 인지도 상승에 따른 MS는 2024년 말 69.6%에서 올해 5월 말 77.4%, 올해 10월 말 79.0% 등으로 확대되고 있다”며 “기존 실적 추정치 대비 높은 실적 개선세를 기록할 전망”이라고 판단했다.

그러면서 “오픈 가능한 추가 바카라 테이블(138/166)과 1600호실에 달하는 호텔 객실 수용능력(현재 카지노 손님 50% 할당에 30% 추가 할당 예정), 최소 베팅 금액 상승 기조까지 P(단가)와 Q(물량) 모든 측면에서 중장기적 실적 개선세가 이어질 수 있는 우호적인 상황”이라고 강조했다.

|

![하정우 35.5%·한동훈 28.5%·박민식 26.0%…부산 북갑 3자 대결 ‘오차범위 접전'[여론조사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042701585t.jpg)