.png)

.png)

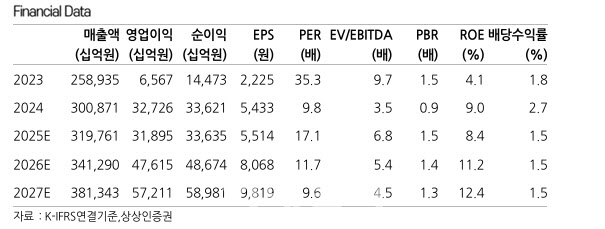

정민구 상상인증권 연구원은 “메모리 업황의 빠른 회복세와 파운드리 부문 적자폭 축소 기대감을 반영했다”며 “메모리와 파운드리 실적 개선, 역사적 PBR 밴드 중단에 위치한 밸류에이션을 고려할 때 현 주가 수준은 여전히 매력적”이라고 평가했다.

|

특히 DS(반도체) 부문이 전사 실적 개선을 주도할 전망이다. 디램(DRAM)은 서버 중심 수요 강세 및 고대역폭메모리(HBM) 믹스 개선으로 전분기 대비 비트 출하량 9% 증가, 평균판매가격(ASP) 15% 증가로 매출액 17조5000억원(전분기 대비 24.0% 증가)이 예상된다.

낸드(NAND) 매출액은 AI 서버향 고용량 eSSD 판매 확대에 따라 8조3000억원(전분기 대비 15.5% 증가)으로 전망된다.

아울러 파운드리 부문은 가동률 상승 및 수율 개선으로 큰 폭의 적자 개선이 기대된다고 덧붙였다.

4분기 매출액과 영업이익은 각각 82조2000억원(전년 대비 8.4% 증가, 전분기 대비 2.0% 감소), 10조4000억원(전년 대비 59.8% 증가, 전분기 대비 2.1% 증가)으로 예상된다.

정 연구원은 “IT 세트의 유닛 기준 출하량 성장이 AI 서버향 대비 느릴 수 있으나, 대당 탑재량 증가 추세로 가격 상승은 지속될 전망”이라며 “HBM 믹스 개선에 따른 ASP 상승과 서버용 고용량 DRAM·NAND의 견조한 수요로 실적 개선이 기대된다”고 분석했다.

다만 매크로 불확실성에 따른 IT 세트·가전 수요 부진과 HBM 경쟁 심화가 예상되나, HBM 주요 고객사 인증 확보 및 믹스 개선, 메모리 가격 상승세에 따른 DS 실적 개선이 전망된다고 덧붙였다.

|

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)