|

별도 기준 내수 매출은 2997억원으로 전년보다 1% 증가했다. 냉동 카테고리가 계절적 성수기에 진입하며 냉동 및 기타 매출이 6% 늘었으나, 냉장 부문은 6% 역성장해 내수 성장세를 희석시켰다.

해외에서는 미국과 베트남 시장이 성장을 이끌었다. 수출 매출은 507억원으로 23% 증가했다. 특히 미국은 코스트코 매출 호조에 힘입어 33% 성장했고, 베트남 역시 20% 늘었다. 반면 중국은 냉장 제품 판매 부진으로 매출이 21% 감소했다.

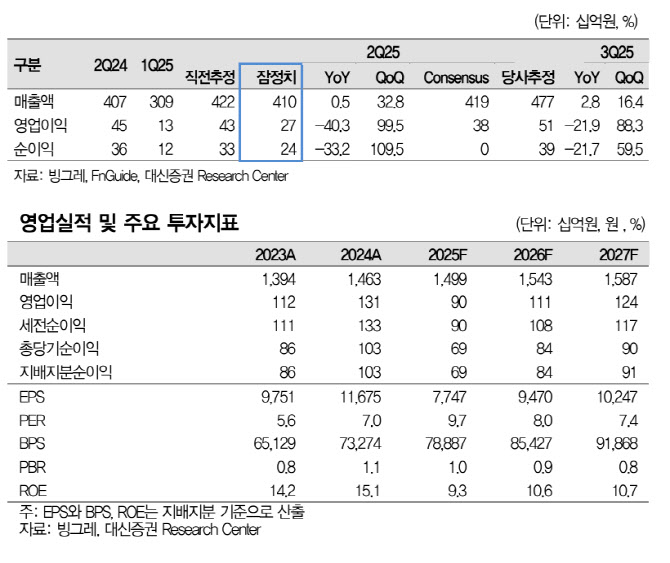

정 연구원은 “마케팅비 절감 등 판관비 통제 노력에도 원가율 급등하며 수익성 크게 하락했다”며 “2분기 원가율은 70.7%로 전년 동기 대비 4.3% 포인트 상승했다”고 전했다. 지난 2년간 원가 개선 노력을 통해 성수기 원가율을 70% 이하로 유지하고 있었으나 탈지분유 등 아이스크림의 주요 원재료 비용 상승과 통상임금 확대 적용으로 인한 인건비가 증가했다는 설명이다.

그러면서 정 연구원은 “7월 더운 날씨가 이어지고 정부의 소비쿠폰 영향으로 국내 매출도 회복세다”며 “해외도 미국 중심 견조한 성장세 유지되고 있는 것으로 파악된다”고 언급했다. 이어 “하반기 매출 반등 기대되나 원가 부담이 이어지고 있어 수익성 하락 불가피할 전망한다”며 “이에 실적 추정치를 하향 조정함에 따라 목표주가를 내렸다”고 강조했다.