|

이지영 NH투자증권 연구원은 “4분기 실적은 양호할 것으로 추정한다”며 “연중 내내 SO송출수수료 인상분을 보수적으로 반영했기에 4분기 추가 납입 등의 이슈는 없을 것”이라고 밝혔다.

이 연구원은 “벤처투자를 새로운 투자포인트로 주목할 필요가 있다”며 “GS홈쇼핑은 신(新) 성장동력으로 벤처펀드를 운용하고 있는데 올 상반기 기준 납입금은 937억원이며, 2014년부터 누적된 투자성과는 243억원에 달한다”고 설명했다. 이어 “최근 들어 성과가 가시적으로 나타나고 있고 향후 수익 실현 시 배당으로 주주에게 환원될 가능성도 높아 긍정적”이라고 덧붙였다.

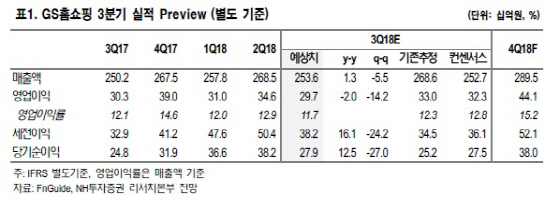

다만 3분기 실적은 기대치를 다소 하회할 전망이다. 그는 “3분기 별도기준 취급고 9909억원, 영업이익 297억원으로 시장 기대치를 다소 하회하는 실적이 전망된다”며 “부문별 취급고 성장률은 TV 전년 동기대비 7% 하락, 모바일 21% 하락으로 다소 부진할 것”이라고 했다. 그러면서 “추석 시점 차로 TV 시청률 및 온라인 이용률이 하락하였기 때문”이라며 “품목별로는 가전과 주방생활용품은 반응이 좋았으나 렌탈과 여행상품은 수요가 감소한 것으로 파악된다”고 설명했다.

이 연구원은 “취급고 기준 영업이익률은 전년 동기대비 0.2%포인트 하락할 것”이라며 “TV취급고가 감소하는 가운데, 종합유선방송사업자(SO) 송출수수료 상승으로 분기별 70억원의 비용을 추가 집행하고 있기 때문”이라고 했다. 그는 “다만 올해 2~4분기 분기별 30억원의 일회성 이익이 예정돼 있어 이익 감소폭이 축소돼 보일 수 있다”고 언급했다.