.png)

우리은행 매각방식을 놓고 과점주주 방식이 유력하게 거론되자 경영권(주인)이 없는 지분 매입에 투자자들의 관심이 떨어지고 있다. 투기자본 가능성이 높은 PEF(사모펀드) 등만 관심을 보이고 있다는 전언이다. 저금리 장기화에 전반적으로 은행주가 낮게 형성돼 있는데다 우리은행의 수익성이 악화되고 있다는 점도 매각에 발목을 잡는다. 우리은행 민영화가 또 다시 좌초될 위기에 빠질 수 있단 우려가 제기된다.

|

금융위원회 산하 공적자금관리위원회(이하 공자위)는 13일 예금보험공사 등이 참석하는 간담회를 열고 우리은행 매수 후보자 점검 및 매각방안을 논의했다. 이를 토대로 이달말 우리은행 매각 방안이 발표된다. 공자위는 “예보로부터 시장 수요 점검 결과를 보고 받았다”며 “추가 검토 후 매각 방안을 도출할 계획”이라고 말했다.

2010년 이후 우리은행 민영화가 네 차례 추진됐다가 무산되면서 ‘빠른 민영화만이 공적자금 회수를 극대화할 수 있다’는 공감대가 형성됐지만, 이는 어디까지나 교과서에나 나올 법한 얘기다. 현실로 오면 우리은행 민영화는 상당히 복잡한 방정식에 부딪힌다.

우리은행 매수 후보자로 PEF는 외환은행을 인수했었던 론스타, 삼성그룹의 경영권을 위협하는 엘리엇 등의 후폭풍으로 이어질 수 있다는 위험부담에 사실상 매수 적격자에서 배제돼있다. 지난 매각 과정에 참여했던 중국 안방보험 등 중국계 자본은 동양생명을 인수하면서 거부감이 약해지긴 했지만, ‘은행의 외국 자본 투입’이라는 정서법에는 안 맞을 수 있어 조심스러운 분위기다.

우리은행 매수에 의욕을 보였던 교보생명도 과점주주 방식의 매각에 대해선 매력을 느끼지 못하는 모습이다. 과점주주 방식은 예금보험공사가 보유한 우리은행 지분(51.04%)을 최소 4%씩 쪼개 매각하는 방식이다. 그러나 이 경우 투자자 입장에선 단순 지분 투자에 불과해 투자 매력이 떨어진다는 평가다.

국민연금이 보유한 우리은행 지분(7.0%, 4월 8일 현재)을 확대하는 방식으로 민영화가 이뤄질 수도 있지만, 이는 윗돌 빼다사 아랫돌 메우는 형식에 불과하다는 지적이 나온다. 특히 국민연금은 산업자본에 대한 투자가 많아 비금융주력자에 해당돼 은행법상 은행 지분을 4% 이상 가질 수 없다는 점도 문제다. 비금융주력자가 최대 10%까지 지분을 확보하려면 4%를 초과하는 지분에 대한 의결권을 포기해야 하고 금융위원장의 승인을 받아야 한다.

금융주력자인 국내 타 금융지주회사가 우리은행 지분을 매수할 수도 있지만, 이는 우리은행 직원들의 내부 반발로 이어질 수 있을 뿐 아니라 메가뱅크(대형은행) 등 대마불사(대형은행은 망하지 않는다) 논란으로 이어질 수도 있다.

낮은 주가·악화된 수익성..`공적자금 회수 극대화 난항`

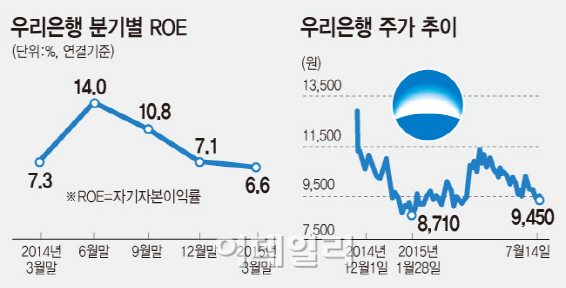

저금리가 장기화되면서 은행권의 수익성이 나빠지고 있다는 점도 투자 매력을 감소시키고 있다. 우리은행의 ROE(자기자본이익률)는 올 3월말 6.6%로 1년 전(7.3%)보다 감소했다.

금융원 관계자는 “경영권이 없는 지분 투자에 매력이 떨어지는 데다 국내 은행의 저조한 ROE 등을 감안하면 투자자들이 선호하지 않을 가능성이 높다”고 말했다.

우리은행의 주가는 1주당 9300원(13일 종가기준)으로 1만원선을 넘지 못하고 있다는 점도 부담이다. 우리은행에 투입된 공적자금 12조8000억원 중 회수하지 못한 4조7000억원을 얻으려면 주가가 주당 1만3500원은 돼야 한다. 그러나 1만원도 채 못 받고 팔게 될 경우 공적자금 회수를 제대로 못했다는 비난에 휩싸일 수 있다는 점이 정부로선 부담이다.

금융권 일각에선 우리은행 지분을 분할 매각해 1차로 주당 1만원선에서 팔고, 그 뒤에 수익성 등을 개선한 후 2차 매각에서 더 높은 가격에 파는 방식으로 1차 매각때 손해본 것을 만회하는 것이 가장 현실적이란 지적이 나온다. 금융권 관계자는 “다른 은행들은 지주회사 체제에서 자회사랑 시너지를 내는데 우리은행은 이런 부분이 불가능하니 주가가 1만원 이상 크게 뛰는 것이 어렵다”며 “정부가 ‘손해를 보고 팔았다’는 비난에 민감해지니 (민영화가) 어려워지는 것”이라고 말했다.