.png)

|

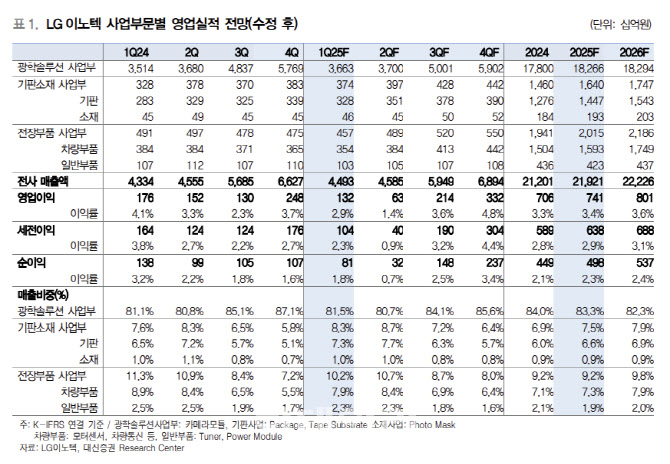

올해 연간 영업이익은 전년 대비 4.9% 증가한 7405억원을 기록할 것으로 예상했다. 이는 종전 추정치 대비 8.1% 상향한 수치다.

올해 1분기 영업이익을 상향은 주가에 변곡점으로 작용할 것으로 봤다. 박 연구원은 “1분기 영업이익 상향으로 올해 연간 영업이익은 종전 역성장에서 성장 전환으로 추정이 변경, 종전의 할인 요인이 축소할 것으로 전망한다”고 말했다.

올해 1분과 연간 영업이익이 상향된 배경은 애플의 아이폰 판매 증가보다 평균공급단가(ASP) 상승 영향이 크다는 분석이다. 애플의 아이폰16 프로 및 프로맥스 모델 판매 비중은 지난해 4분기 65%를 기록, 고부가 카메라를 중심으로 공급 비중이 높아졌다고 판단했다. 아울러 지난 2월 출시된 아이폰16e 내 전·후면 카메라를 단독 공급하면서 고정부 부담이 경감한 점도 수익성 확대로 연결될 것으로 짚었다.

올해 연간 실적 상향 과정에선 차세대 성장 제품인 플립칩-볼그리드어레이(FC-BGA) 매출 증가를 꼽았다. 카메라 관련해선 애플 비중을 축소하는 과정에서 전장, 자율주행, 휴머노이드 분야로 다각화를 추진하고, 애플 아이폰17의 흥행 성공이 기대되는 점도 긍정적으로 평가했다.

박 연구원은 “현재 주가는 역사적 밸류에이션 저평가 수준”이라며 “올해 1분기와 연간 영업이익 상향으로 저평가 판단이 확대될 것”이라고 말했다.