.png)

|

목표주가는 현금흐름추정 할인법(DCF) 밸류에이션을 통해 산출한 기업가치 13조3000억원에 예상 순현금을 합산해 산출했다. 셀트리온 3사 주가는 감리 이슈가 본격적으로 부각된 연초 이후 큰 폭 하락했다.

올해 연간 매출액과 영업이익은 각각 1조8805억원(전년비 +4.2%), 2159억원(+8.3%, 영업이익률 11.5%)으로 추정했다. 품목별로는 2021년 약 1600억원의 매출을 달성한 렉키로나는 오미크론 변이 대상 낮은 효능으로 판매가 제한적일 것으로 예상되는 만큼 매출 추정치에서 제외했다고 설명했다.

지난해 하반기부터 매출 고성장을 기록한 램시마는 올해도 유사한 수준인 8166억원(+0.8%)을 기록할 것으로 전망했다. 트룩시마와 허쥬마는 견조한 매출 성장을 바탕으로 전년대비 각각 7%, 4% 증가할 것으로 예상했다. 램시마SC는 출시 이후 매출 고성장 지속을 감안해 120% 증가한 1951억원을 기록할 것으로 추정했다.

그는 “영업이익률은 2021년 대비 개선 폭이 제한적일 것”이라며 “하반기 아바스틴 바이오시밀러 미국 출시에 앞서 직접판매 준비에 따른 인건비 등 판관비 증가가 예상되고, 수익성이 높은 렉키로나 매출이 올해 기록되지 않을 것으로 추정했기 때문”이라고 설명했다.

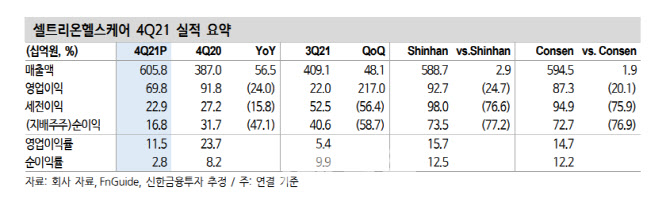

지난해 4분기 실적은 기대치에 부합하는 양호한 실적을 기록했다고 평가했다. 연결 기준 매출액 및 영업이익은 각각 6058억원(+56.5%), 698억원(-24.0%, 영업이익률 11.5%)을 기록했다. 매출액은 컨센서스에 부합했으나, 영업이익은 컨센서스 대비 20% 하회했다. 다만 렉키로나 재고자산 충당금 인식(약 300억원 추정)에 따른 일회성 요인을 제거하면 영업이익 역시 추정치에 부합한 양호한 실적이란 설명이다.