.png)

.png)

|

다만 화물매출액은 전년 동기 대비 103% 증가한 1조3000억원으로 호실적이 지속될 것으로 봤다. 이는 최성수기였던 작년 4분 대비 운임이 크게 조정 받지 않았기 때문이라는 게 KTB투자증권의 설명이다.

이한구 KTB투자증권 연구원은 “항만 적체 등에 따른 컨테이너해운 공급 부족으로 일부 해상물량이 항공편으로 전환되며 기여 중인 것으로 파악되며, 특수화물 증가세 지속 및 경기회복으로 화물 수요가 견조하다”고 설명했다.

다만 견조한 화물수요는 코로나19 영향으로 국제선 여객수요가 여전히 회복되지 못해 bellyhold(객실 아래의 화물실) 공급능력이 90% 이상 감소한 탓으로 추후 화물 운임이 조정될 것으로 봤다.

이 연구원은 “하반기 여객수요 회복 및 컨테이너 공급능력 정상화와 함께 항공화물 운임은 현 시점 대비 조정 가능성 높다”며 “항공업 대표주임에도 여객수요 회복에 대한 기대감이 화물 운임 조정 우려와 상쇄되므로 코로나19 회복에 따른 모멘텀이 주가에 온전히 작용하기 어렵다는 판단”이라고 덧붙였다.

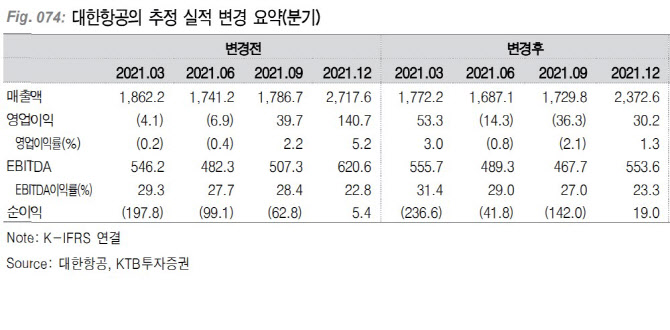

이 같은 부분을 고려, KTB투자증권은 대한항공이 2분기와 3분기에 각각 143억원, 363억원의 영업적자를 낼 것으로 예상했다.

다만 KTB투자증권은 아시아나 인수로 인해 20년 경쟁체제가 종식되면서 중장기 상승 가능성이 열려 있다고 봤다.

이 연구원은 “동사 기업가치(EV)는 과거 15조5000억원~18조원에 형성됐는데 유일한 국적항공사로 프리미엄 부여가 정당하다는 판단”이라며 “목표 EV 20조원에 해당하는 3만3000원(시가총액 11조4000억원)을 목표주가로 제시하고 투자의견 매수도 유지한다”고 설명했다.