.png)

송명섭 iM증권 연구원은 “ISC의 AI 관련 매출은 올해 1404억원으로 전년 대비 102% 증가하고, 내년에도 20% 늘어난 1683억원에 이를 것으로 보인다”며 “이에 따라 2026년 전체 매출액은 2516억원, 영업이익은 682억원으로 각각 전년 대비 16%, 19% 개선될 것”이라고 분석했다.

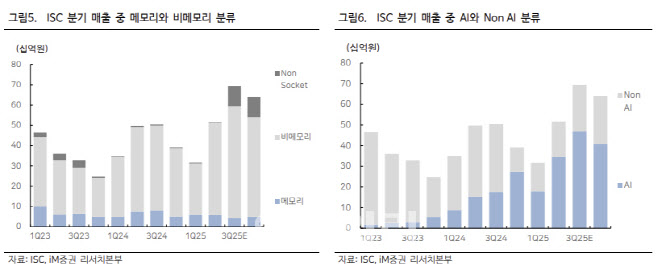

송명섭 연구원은 “올 하반기 들어 그래픽처리장치(GPU) 부문에서는 엔비디아 블랙웰(Blackwell)용 매출이 대부분을 차지하고, 루빈(Rubin)용 연구개발(R&D) 매출이 시작됐다”며 “2위 GPU업체향 매출도 3분기 말부터 발생하기 시작해 올해 GPU향 매출은 940억원으로 전년 대비 125% 늘어날 것”이라고 설명했다.

또 “ASIC향 매출은 클라우드 업체들의 가속기 반도체 채택 증가로 올해 310억원에서 내년 434억원으로 40% 성장할 것”이라고 덧붙였다.

송 연구원은 “3분기 매출은 695억원으로 분기 사상 최대를 기록하고, 영업이익은 201억원(영업이익률 29%)으로 전분기 대비 46% 늘어날 전망”이라며 “최근 인수한 아이세미와 테크드림의 매출이 반영되면서 실적 기여가 확대될 것”이라고 내다봤다.

이어 “11월경 주주가치 제고 계획을 발표할 가능성이 있으며, 자사주 매입·소각 등이 포함될 경우 주가 상승 요인으로 작용할 것”이라고 평가했다.

|

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)