김명주 한국투자증권 연구원은 이날 보고서에서 “BGF리테일의 영업이익이 3분기부터 증익 추세로 돌아서고 내년 BGF리테일에 처한 업황이 올해보다는 개선된다”면서 이같이 밝혔다.

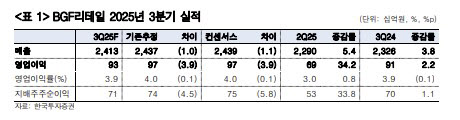

BGF리테일의 3분기 매출은 전년 동기 대비 3.8% 증가한 2조 4131억원, 영업이익은 같은 기간 2.2% 늘어난 932억원을 예상했다. 영업이익률은 시장 기대치를 3.9% 하회할 것으로 내다봤다.

김 연구원은 “소비쿠폰 효과로 7월 기존점 신장은 양호했으나 8~9월 들어서 그 효과가 줄어들며 시장 예상보다 부진했다”며 “9월의 비우호적인 날씨 등으로 전년 동기 대비 상품 이익률 또한 개선되기는 어려워 보인다”고 분석했다.

이어 “3분기 BGF리테일의 기존점 신장은 1.0~1.3%대로 전망한다”면서 “다행인 점은 감가상각비 부담이 점차 줄어들면서 올해 상반기와 달리 하반기에는 영업이익이 증익을 보인다는 점”이라고 설명했다.

김 연구원은 “올해 코스피 지수의 반등과 백화점 기업의 주가 반등에도 BGF리테일의 주가는 부진했다”면서 “BGF리테일의 기존점 신장 부진과 함께 소매산업 내 편의점 채널의 점유율 하락이 지속됐기 때문”이라고 관측했다.

그러면서 “3분기에는 편의점 채널의 점유율 하락은 불가피하나 내년에는 하락세가 멈출 걸로 전망한다”면서 “내년에는 상위 사업자의 점포 전략에 따라서 소매산업 내 편의점 채널의 점유율 반등하거나 상위 사업자 중심의 시장 재편이 가속화될 가능성이 높다”고 내다봤다.

아울러 “올해부터 본격적으로 시작됐던 편의점 업계의 폐점 또한 7~8월을 기점으로 어느 정도는 일단락되고 있는 걸로 추정한다”면서 “담뱃값 인상 시점도 정확히 추정하기 어렵지만 2026년은 담뱃값을 올린 지 11년차가 되기 때문에 가능성이 낮지 않다”고 덧붙였다.

|