.png)

.png)

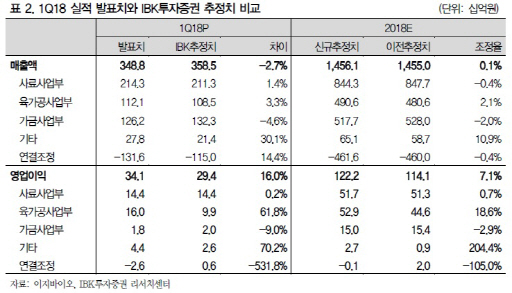

|

김태현 IBK투자증권 연구원은 “1분기 연결기준 매출액과 영업이익은 각각 3488억원, 341억원을 기록했다”면서 “사료 사업부와 육가공사업부의 실적 호조에 기인, 컨센서스와 당사 추정치를 상회했다”고 밝혔다.

김 연구원은 “1분기 사료사업부의 매출액은 2143억원, 영업이익은 144억원을 기록했다”면서 “2016년 11월 조류인플루엔자(AI) 발생으로 가축들이 살처분됨에 따라 닭과 오리 사육수수가 감소, 작년 1분기 부진했던 배합사료 판매 실적이 기저효과로 작용했다”고 설명했다. 이어 “리피돌, 엔도파워 등 사료 첨가제 수요가 확대되며 관련 매출액과 영업이익도 각각 125억원, 35억원을 기록하는 고성장세가 이어졌다”고 덧붙였다.

육가공사업부 매출액은 1121억원, 영업이익은 160억원을 실현했다. 그는 “작년 4분기 대비 생물자산 시세 상승 및 재고 증가로 약 140억~150억원의 생물자산 평가이익이 발생하며 이익이 크게 늘었다”면서 “반면 가금사업부의 매출액과 영업이익은 전년 동기대비 각각 7.7%, 43.9% 감소했다. 오리 시세 상승세가 이어졌지만, 작년 상반기 AI이슈로 큰 폭의 상승세를 보였던 육계 시세가 올 들어 하락했기 때문”이라고 했다.

김 연구원은 “사료사업부의 기저효과와 육가공사업부의 성수기 효과로 2분기도 호실적이 예상된다”면서 “하반기 자회사 옵티팜(동물 질병진단 및 이종장기 연구기업) 상장 기대감(5월중 코스닥 상장예비심사 청구 예정)을 감안하면 과거 3년 평균 PER 최저치(10.9배) 수준의 현 주가는 투자매력이 충분하다”고 판단했다.

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)