.png)

.png)

|

한영수 삼성증권 연구원은 “두산인프라코어의 영업이익은 상장을 앞둔 두산밥캣과 엔진부문이 서프라이즈를 기록해 시장 기대를 웃돌았다”며 “영업외 부문에는 공작기계 매각 차익 1857억원이 일회성으로 순이익에 반영됐다”고 분석했다.

두산엔진 영업이익은 시장 기대를 밑돌았지만 영업이익의 절대 크기가 미미해 컨센서스와의 비교에 큰 의미를 부여하기 어렵다는 판단이다. 세전이익은 두산밥캣 지분 스왑 과정에서 발생한 일회성 이익 1183억원이 발생해 시장 기대를 상회했다. 두산중공업은 본업인 중공업부문 실적이 기대치에 못 미쳤지만 두산인프라코어 실적 호조로 연결 영업이익은 기대에 부합했다. 지배주주 순이익은 회계상 이슈로 자회사들이 인식한 일회성 이익이 반영되지 않은 가운데 영업권 관련 일회성 비용이 연결조정으로 반영돼 적자를 기록했다.

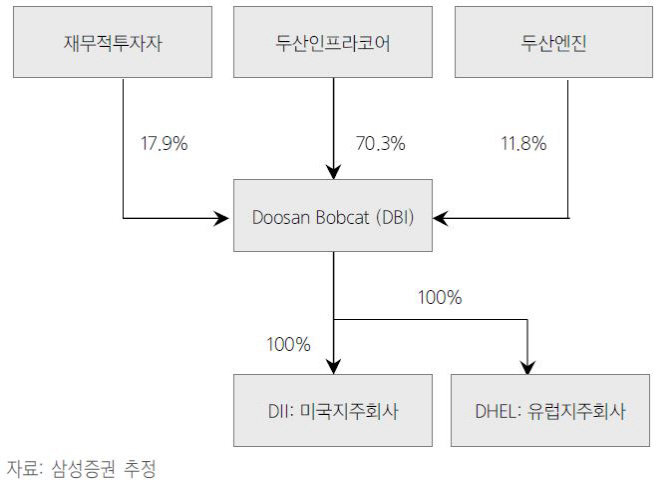

두산그룹주 주가는 지난해 대규모 구조조정에 따른 올해 턴어라운드와 재무 리스크 경감 기대감으로 연초대비 28% 상승했다. 추가 주가 상승 여부는 두산밥캣의 상장가치가 좌우할 것이라는 평가다. 지난해 두산밥캣 지분 선매각(pre-IPO). 당시 시장가치는 3조3000억원으로 추정됐지만 올 2분기 지분스왑 과정에서 가정한 시장가치는 5조2000억원이었다.

두산밥캣 시장가치가 시장 예상을 크게 웃돌 수 있다는 기대감이 이 회사 지분을 가진 두산인프라코어·두산엔진 주가를 자극했고 이들 회사 지분을 보유한 두산중공업 주가가 반등했던 것으로 풀이된다.

한 연구원은 “현재 미국·일본의 선진 건설장비 업체가 평균 9배에 거래 중이지만 수요예측을 통해 두산밥캣의 상장가격 윤곽이 나오기 전까지는 주가 추가 상승을 확신하기 어렵다”고 전했다.

▶ 관련기사 ◀

☞ [특징주]두산엔진, 밥캣 지분가치 최대 4700억원>시가총액 ↑

☞ 밥캣 IPO 공식행보 나섰다

☞ 두산엔진, 밥캣 상장관련 최대 수혜주-현대

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)