조준기 SK증권 연구원은 8일 발간한 보고서에서 “국내 증시는 금요일 큰 폭의 하락 이후에도 미국 고용지표 서프라이즈를 재료로 코스피200 야간 선물이 추가 하락하는 등 여진이 확대됐다”며 “주말 중 시장 투자심리를 크게 되살릴 만한 재료가 제한적이었던 만큼 주초 비우호적 반응이 나타날 가능성이 크다”고 말했다.

|

조 연구원은 강세장 내 조정이 나타날 때 그동안 가장 많이 오른 곳의 낙폭이 크게 나타나는 것은 일반적이라고 봤다. 다만 이번 조정은 단순 차익실현을 넘어 AI 관련 투자 내러티브 자체에 부담을 주는 재료가 동시에 등장했다는 점에 주목했다.

우선 브로드컴 실적 발표에서 최근 시장이 익숙해진 ‘실적 서프라이즈 이후 가이던스 상향’ 흐름이 깨졌다는 점이 부담으로 꼽혔다. 그동안 AI 관련주는 실적과 전망이 동시에 기대를 웃도는 흐름을 바탕으로 주가 상승을 이어왔지만, 이 공식이 약해지면 고평가 부담이 다시 부각될 수 있다는 의미다.

빅테크의 자금조달 방식도 시장의 경계심을 키우고 있다. 보고서는 알파벳이 대규모 유상증자에 나섰고, 메타 역시 유상증자를 검토하고 있다는 보도가 나온 점을 언급했다. 조 연구원은 “빅테크 기업들이 알파벳에 이어 연쇄적 유상증자를 단행할 경우 단기 투자심리에 악영향을 줄 가능성이 있다”고 판단했다.

이는 AI 인프라 투자 부담과도 맞닿아 있다. 기업의 자금조달은 일반적으로 내부 현금흐름, 부채 조달, 지분 조달 순으로 비용 부담이 커진다. 영업현금흐름이나 회사채 발행만으로 대규모 AI 투자를 감당하기 어려워져 유상증자로 넘어가는 흐름이라면, 시장은 이를 성장 기대보다 재무 부담 신호로 해석할 수 있다.

이번 주 시장의 첫 관문은 스페이스X 상장이다. 보고서는 오는 12일 예정된 스페이스X 상장과 이후 가격 반응이 별다른 충격 없이 마무리되는 것이 중요하다고 봤다. 최근 위험자산 투자심리가 약해진 상황에서 대형 성장주의 상장 흥행 여부는 시장의 유동성과 투자 수요를 가늠할 수 있는 이벤트가 될 수 있다.

미국 물가 지표도 핵심 변수다. 수요일 밤 발표되는 미국 5월 CPI는 전월 대비 기준 헤드라인 0.5%, 근원 0.3% 상승이 시장 컨센서스로 제시됐다. 고용지표 호조로 금리 인하 기대가 이미 크게 낮아진 상황에서 물가까지 높게 나올 경우, 통화정책 부담은 더 커질 수 있다. 반대로 물가가 예상보다 낮게 나오면 최근 급격히 악화한 투자심리를 일부 진정시키는 계기가 될 수 있다.

오라클과 어도비 실적 발표도 중요하다. 조 연구원은 브로드컴 실적 발표와 달리 오라클과 어도비에서 다시 ‘실적 호조와 가이던스 상향’ 조합이 확인돼야 시장 투자심리 안정에 도움이 될 것으로 예상했다. AI 관련 수요가 실제 매출과 이익 전망으로 이어지고 있다는 신호가 재확인돼야 한다는 뜻이다.

유럽중앙은행(ECB)의 기준금리 결정도 예정돼 있다. 시장에서는 25bp 인상 전망이 우세하다. 예상대로 금리가 인상될 경우 ECB는 2024년 이후 이어온 인하와 동결 기조에서 인상으로 방향을 트는 셈이다. 미국뿐 아니라 주요 선진국 전반에서 통화정책 부담이 다시 커질 수 있다는 점은 글로벌 증시에 추가 부담 요인이다.

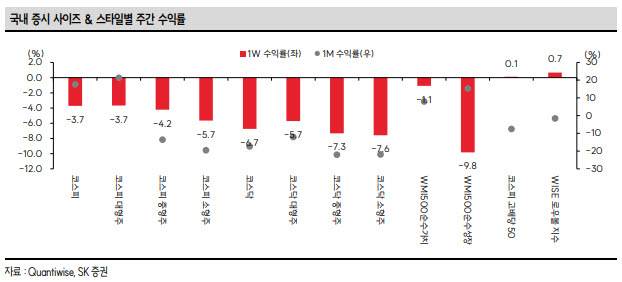

국내 증시에서는 성장주와 중소형주의 변동성 확대가 불가피하다는 전망이 나온다. SK증권 자료에 따르면 지난주 코스피 대형주는 3.7% 하락했지만 코스피 소형주는 5.7% 내렸다. 코스닥은 6.7% 하락했고, 코스닥 소형주는 7.6% 떨어졌다. 업종별로는 IT하드웨어가 16.5% 급락했고, IT가전과 건설·건축, 철강, 기계 등도 큰 폭으로 밀렸다.

반면 은행, 보험, 소매·유통 등 일부 방어적 성격의 업종은 상대적으로 양호한 흐름을 보였다. 금리 인하 기대가 낮아지고 성장주 부담이 커지는 국면에서 투자자들이 일부 가치주와 방어주로 이동한 것으로 풀이된다.

![‘대통령 근저당'에 부동산 민심 들끓는 이유[부동산 취재로그]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072500115t.jpg)

![딸과 함께 마트서 포착된 비 소박하네…5만원대 샌들 보니[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072500198t.jpg)