.png)

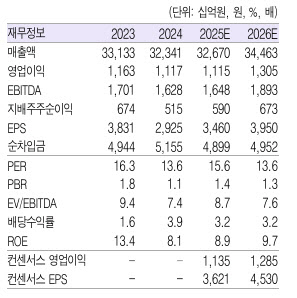

박종렬 흥국증권 연구원은 15일 보고서를 통해 “그동안 부진한 실적 모멘텀으로 시장대비 상대수익률도 저조한 흐름을 보여왔지만, 2026년에는 점진적 실적 개선을 통한 주가 재평가가 가능할 전망”이라며 “2025년부터 2027년 주주환원율 50% 수준과 중간배당 실시 등 주주환원 확대에 대한 노력 등을 감안하면 긍정적인 관점의 접근이 가능하다”고 강조했다.

올 4분기 실적은 지난해 4분기 낮은 기저효과와 함께 에너지사업의 실적 정상화와 소재사업의 견조한 이익 창출로 연결 매출액 8조1000억원(전년비 2.3% 증가), 영업이익 2148억원(48.5% 증가)을 전망했다.

에너지사업에서는 탐사개발(E&P) 부문의 세넥스 판매량 증가로 영업이익 증익이 예상되고, 액화천연가스(LNG)·터미널 부문은 임대 및 액화석유가스(LPG) 증열 매출 증가, 발전 부문은 용량요금 증가 및 연료비 절감으로 수익성 개선이 고르게 나타날 것으로 전망했다.

다만 소재사업에서는 철강 부문이 철강원료 및 화학 관련 산업 시황 침체로 무역법인과 소재바이오 부문의 수익성 하락이 불가피할 전망이다.

이어 박 연구원은 “2026년 연결 매출액은 전년 대비 5.5% 증가한 34조5000억원, 영업이익은 17.1% 증가한 1조3000억원으로 수정 전망한다”며 “에너지와 소재 등으로 구성된 다양한 사업 포트폴리오에 힘입어 일부 사업의 부진을 보완할 수 있는 사업 체력으로 변환하고 있다”고 설명했다.

특히 세넥스 생산량 증산과 광양 LNG 2터미널 증설, 신재생에너지 발전사업과 친환경차 부품 공급 확대 등의 긍정적 요인으로 양호한 실적 모멘텀은 유지될 전망이다. 인도네시아 삼푸르나 아그로 지분 1조3000억원 규모 인수로 팜 밸류체인 역량 강화, 희토류 사업 개발 및 핵연료 신사업 진출 양해각서(MOU) 체결 등으로 신성장 동력 확보에도 매진 중이다.

구동모터코아 사업의 경우 국내에서 200만대 생산 기반을 확보했으며 2025년 237만대를 이미 수주한 상태다. 제2 공장을 포항사업장 내에 건설하며 사업효율화를 추진하고, 연구개발(R&D) 기능 강화로 경쟁사 대비 기술격차를 지속 유지할 계획이다. 해외 사업은 3대 권역인 중국, 북미, 유럽 현지 공장 건설로 2030년 500만대 공급체제 구축을 목표로 하고 있다.

|

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)