.png)

.png)

국회 국토교통위원회 소속 더불어민주당 소병훈 의원은 5일 국토교통부가 제출한 약 60만 건의 주택자금조달계획서 세부내역을 분석한 결과 이처럼 나타났다고 밝혔다.

|

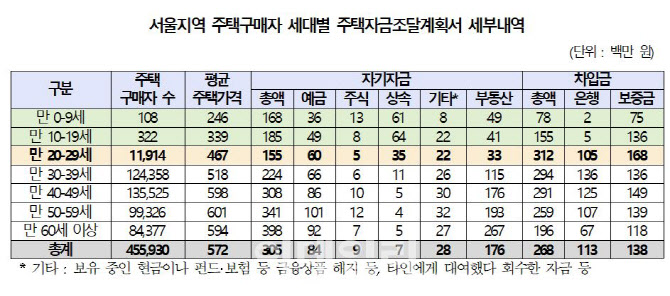

1억 5500만원의 자기자금 가운데선 금융기관에 예치해둔 평균 6000만원의 예금이 가장 큰 비중을 차지했다. 또 가족 등으로부터 상속받은 약 3500만원과 부동산 매각이나 보증금 회수를 통해 마련한 약 3300만원, 약 2200만원의 현금 등 기타자금, 약 500만원의 주식과 채권 등을 통해 자기자금을 마련한 것으로 나타났다.

20대 청년들이 집을 사는 과정에서 낸 3억 1200만원 빚의 절반 이상은 세입자들의 보증금에서 나왔다. 은행에서 받은 대출은 1억 원 수준에 불과했고, 대부분은 소위 ‘갭투자’라 불리는 세입자가 낸 보증금이 1억 6800만원을 차지했다.

소 의원은 “전체 주택가격에서 세입자들의 임대보증금이 차지하는 비율이 30대 이후에는 보통 20~25% 내외였는데, 20대는 36%에 달했다”면서 “그만큼 20대들이 세입자들의 임대보증금을 이용한 갭투기에 적극적이었다는 것이 수치로 입증된 셈”이라고 했다.

이에 비해 서울에 집을 산 10대는 가족 등으로부터 상속받은 약 6400만원의 자금이 가장 큰 비중을 차지했다. 또 금융기관에 예치해둔 약 4900만원의 예금과 부동산 매각 등을 통해 마련한 약 4100만원, 현금 등으로 보유하고 있던 약 2200만원과 주식 약 800만원을 통해 약 1억 8000만 원의 자기자금을 마련, 평균 3억 3900만원의 집을 샀다.

다만 10대 청소년들이 주택을 구매하면서 낸 이러한 자금조달계획서는 현실성이 떨어진다는 게 소병훈 의원의 지적이다. 소 의원은 “어떻게 10대 청소년들이 부모의 도움 없이 약 4900만원의 예금과 약 2200만원의 현금, 약 4100만원의 부동산 처분대금 등 1억 2000만원의 돈을 가지고 있을 수 있겠나”라고 반문했다.

소 의원은 “1억 2000만 원의 돈을 모으기 위해서는 매월 43만원씩 꼬박 20년을, 매월 92만원씩 꼬박 10년을 저축해야 모을 수 있다”고 지적했다. 그러면서 소 의원은 “국토부와 국세청은 조속한 시일 내에 10대 청소년들이 어떻게 예금 4900만원과 현금 2200만원 등을 보유하고 있을 수 있었는지 구체적으로 조사해야 한다”고 주장했다. 그러면서 “만약 10대 청소년들이 주택 구입에 필요한 예금과 현금 등을 조성하는 과정에서 불법이나 탈법 행위가 있었다면, 국토부는 법에 따라 수사기관에 고발하고, 관련 법률에 따라 처벌해야 한다”고 강조했다.

소 의원은 “서울에서 집을 산 10대 청소년들이 빌린 1억 5500만원의 차입금 가운데 1억 3600만원이 세입자들의 주머니에서 나왔다”면서 “만에 하나 갑작스러운 가계경제 악화로 위기에 처했을 때, 경제적 능력이 충분하지 않은 10대 청소년들을 집주인으로 둔 세입자들이 보증금을 돌려받지 못하는 일이 없도록 국토부가 보증보험 가입 여부 등을 확인하고 관리해야 한다”고 덧붙였다.