.png)

.png)

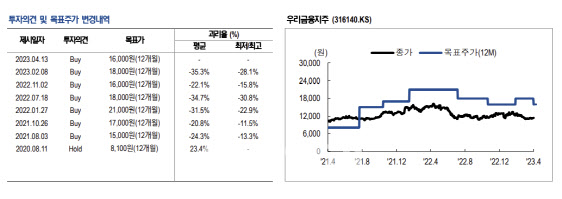

정준섭 애널리스트는 이날 보고서를 통해 “경기 지표, 규제 환경 등 산업 불확실성 확대를 반영한 할인율을 기존 60%에서 65%로 조정한다”면서 “금리 하락과 연체율 상승을 고려해 이익 전망을 조정한다”고 말했다.

|

정준섭 애널리스트는 “대출성장 둔화와 시장금리 하락, 규제 심화로 올해부터 은행계 금융지주의 순이자마진(NIM, 수익성 지표) 하락과 이자이익 둔화를 예상한다”며 “우리금융지주의 올해 NIM은 분기마다 하락하는 모습을 보이면서, 연간 NIM도 (그룹기준) 1.85%로 전년보다 1bp(0.01%p) 개선에 불과할 전망”이라고 내다봤다.

정 애널리스트는 올해 우리금융의 대출성장률도 1.6% 정도로 예상했다. 이에 따라 순이자이익은 전년대비 8조9000원(1.9%)으로 정체될 것으로 봤다.

다만, 그는 주가는 역사적 하단 수준인 데다 예상 주당배당금(DPS)는 연간 1150원, 배당성향(배당금/순익) 25.4.% 기준 배당수익률(배당금/시가)은 10.2%로 어느 때보다 배당 매력이 커졌다고 설명했다.

그는 “경쟁사보다 비은행 포트폴리오가 약한 우리금융지주 입장에서 비이자이익 확보 필요성은 이전보다 확대됐다”며 “올해는 비이자이익 확보를 위해 유의미한 규모의 비은행 인수합병(M&A)와 동시에 보통주자본(CET1) 비율을 10.5% 이상 유지하는, 두 마리 토끼를 잡아야 하는 상황”이라고 설명했다.

이는 쉽지 않은 과제이나 만약 성공한다면 우리금융에는 추가 성장동력 확보와 동시에 주가 재평가(re-rating) 요인이 될 수 있다는 것이다.

정 애널리스트는 1분기 우리금융 지배순이익은 8640억원으로 전년 동기 대비 3% 늘어나고 시장 컨센서스에 부합할 것으로 예상했다.