|

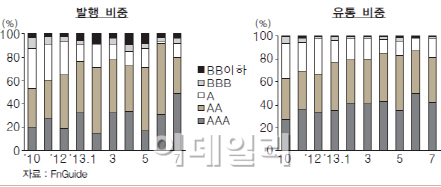

특히 A등급 회사채의 발행이 급격히 줄었다. 전체 회사채 거래 중 A등급 회사채는 지난해 30%를 차지했으나 올 들어 7월까지 15.1%로 하락했다. A등급 회사채는 올 들어 5월까지 월평균 15.3%를 차지했지만 6월 1.8%로 뚝 떨어졌다.

반면 같은 기간 AAA등급과 AA등급은 41%로 각각 7.5%포인트, 7.2%포인트 늘어났다. 투자등급 마지막 단계인 BBB등급은 2.9%로 0.2%포인트 늘어났지만 신용등급이 낮은 만큼 투자 기피현상은 이어졌다.

이한득 LG경제연구원 연구위원은 “금융시장 불안에 신용위험에 대한 우려가 더해지면서 회사채 기피 현상이 BBB등급에서 A등급으로 확산되는 양상”이라며 “지난해 A등급 회사채 부도가 발생하면서 A등급 회사채 전체에 대한 불안감을 촉발한 것 같다”고 말했다. STX그룹, 웅진 등이 대표적이다.

보고서에 따르면 통상적으로 이자보상배율 3 이하, 차입금/EBITDA(상각 전 영업이익) 비율 3배 이상이면 부채상환능력에 문제가 발생할 가능성이 높은 기업으로 평가하는데 A0등급부터 이자보상배율이 3미만으로 낮아지고, 차입금/EBITDA 배율은 3배를 넘어선다.

이 연구위원은 “회사채 기피현상이 심해지면서 발행과 유통이 줄어들고 높아진 금리는 낮아지지 않고 있다”며 “기업의 실적이 개선돼야 하는데 경기회복이 더디게 진행돼 신용위험 우려가 빨리 해소되기 어려울 전망”이라고 밝혔다.

이어 “기업 부실이 현실화되면 신용경색이 발생해 한계기업 뿐 아니라 재무구조가 건전한 기업의 자금조달마저 어려워지는 악순환에 빠질 수 있다”고 경고했다. 중장기적으로 중소기업 또는 신생기업의 회사채나 정크본드 등 고위험 회사채 시장의 필요성을 제기했다.

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)