고의영 iM증권 연구원은 “현 주가 대비 상승여력은 약 80%”라며 “지난 5월 26일 고점 대비 27% 조정을 받았지만 이는 투자경고 지정에 따른 수급 악화와 소캠(SOCAMM) 용량 축소 이슈가 부각된 영향”이라고 분석했다. 이어 “이번 주가 하락은 오히려 매수 기회”라고 판단했다.

SOCAMM 용량 축소와 관련해서는 일부 메모리 업체가 낮은 수율과 수익성을 이유로 엔비디아가 요구한 물량을 충분히 공급하지 않으려는 데 따른 것일 뿐 전방 수요 감소를 의미하지 않는다고 진단했다.

특히 SOCAMM용 PCB 사업에는 실질적인 영향이 제한적일 것으로 전망했다. 고 연구원은 “DRAM 용량이 줄더라도 모듈 PCB 규격은 동일해 PCB 면적 수요는 변하지 않는다”며 “LPDDR용 기판(MCP 기판) 역시 모듈 PCB당 동일하게 4개씩 탑재된다”고 설명했다. 이어 “SOCAMM용 모듈 PCB와 LPDDR용 기판의 설계 변화는 없으며 6월 중 대량 양산에 돌입할 계획”이라고 덧붙였다.

심텍은 올해 SOCAMM용 PCB 시장 규모를 3000억원으로 보고 있으며 이 가운데 50% 점유율 확보를 목표로 하고 있다. iM증권은 연초 1200억원으로 예상했던 시장 규모를 최근 2800억원으로 상향 조정했다. 젠슨 황 엔비디아 최고경영자(CEO)가 Vera CPU 단독 판매 기준 200억달러 매출 달성이 가능하다고 언급한 점을 반영했다는 설명이다.

아울러 2027년까지 LPDDR용 기판 수요 확대가 이어질 것으로 예상되는 가운데 심텍이 가장 큰 수혜를 받을 수 있는 업체로 평가했다. 일부 경쟁사는 FC-BGA 생산 확대를 위해 BT 기판 비중을 축소하거나 이미 가동률이 100%에 근접한 상황인 반면, 심텍의 BT 기판 가동률은 올해 1분기 기준 70%대로 추가 수요 대응 여력이 충분하다는 분석이다.

고 연구원은 “BT 기판도 메모리 응용처를 중심으로 수요가 빠르게 개선될 것”이라며 “이 과정에서 심텍의 캐파 여유분이 부각될 수 있다”고 평가했다.

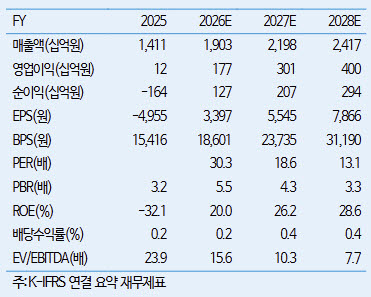

이어 “2026년과 2027년 영업이익은 각각 전년 대비 1390%, 70% 증가한 1769억원과 3010억원을 기록할 것”이라며 “동기간 주가수익비율(P/E)은 각각 30배, 19배로 글로벌 동종업체 평균인 41배, 25배 대비 저평가돼 있다”고 강조했다.

|

![[단독 인터뷰①] ‘두 번째 한국 감독직 도전' 포옛 “한국만 원한다”](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072700033t.jpg)