.png)

오강호 신한투자증권 연구원은 “프로브카드 매출액이 추정치 대비 37% 상회했다”며 “주요 고객사 수주 증가가 핵심이며 반도체 부문 주요 제품 실적 개선을 확인한 점에 주목한다”고 설명했다. 이어 “제품 경쟁력 입증과 동시에 밸류에이션 매력도 충분한 업체로 주가 우상향 뷰를 유지한다”고 했다.

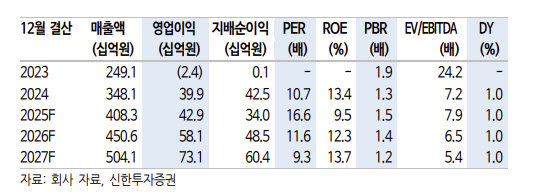

티에스이의 3분기 매출액은 전년 동기 대비 6% 감소한 1044억원, 영업이익은 44% 감소한 115억원으로 집계됐다. 오 연구원은 “전년대비 부진은 아쉽지만 OLED 검사장비 매출액 65억원(-58%), 종속회사 246억원(-36%)을 제외하면 반도체 부문 견고한 실적이 긍정적”이라고 분석했다. 특히 “프로브카드 및 보드는 기존 추정치를 각각 37%, 17% 상회했다”고 강조했다.

연간 흐름도 개선세가 확인되고 있다. 보고서는 “OLED 역시 2분기 125% 증가한 174억원을 기록하며 분기 실적이 반영됐고, 자회사는 4분기 회복을 전망한다”며 “2025년 프로브카드, 인터페이스보드 매출액은 각각 72%, 26% 증가가 전망된다”고 평가했다.

프로브카드 부문의 성장성은 제품 포트폴리오 확장에도 의미가 있다는 분석이다. 신한은 “프로브카드 성장 확인은 제품 포트폴리오 확대를 뜻하며 업황 개선에 따라 수주 확대가 전망된다”며 “2026년 프로브카드 매출액은 23% 증가할 것”이라고 진단했다.

밸류에이션 측면에서도 재평가 가능성을 제시했다. 오 연구원은 “반도체 업황 개선 기대에 따른 할증 구간으로 진입했으며, 프로브카드 제품 포트폴리오 다변화를 통해 국내 소부장 경쟁력이 확인되는 구간”이라고 설명했다.

또한 “2026년 예상 실적 기준 주가수익비율(PER)은 11.6배 수준으로 디램·낸드 우호적 시장 분위기 속 동반 성장 구간에 진입하고 있다”고 강조했다.

|

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)