.png)

.png)

|

이현수 유안타증권 연구원은 5일 보고서에서 “통상적으로 철강업체들의 계절성은 영업일수에 따른 영향으로 2분기와 4분기가 성수기, 1분기와 3분기가 비수기인데 세아베스틸은 2분기 별도 영업이익이 256억원으로 전년동기보다 45% 감소할 것으로 예상된다”고 밝혔다. 세아베스틸은 다품종 소량생산을 하는 만큼 판매량에 따른 단위당 고정비 영향이 큰데 계절적 성수기에는 전분기대비 스프레드(제품가격-철스크랩가격)가 축소되더라도 영업이익이 증가하는 사례들이 나타나나 이번엔 1분기 판매량(54만톤)이 비교적 컸던 점을 감안하면 단위당 고정비 감소효과가 크지 않다고 분석했다. 이 연구원은 “스프레드 확대에도 전분기보다 이익 개선 효과가 크지 않은 것은 전극봉 등 기타 부재료 관련 원가 상승, 자동차 등 고부가가치 제품향 판매 부진에 따른 것”이라고 말했다.

하반기에도 영업이익은 낮아질 전망이다. 이 연구원은 “2000년 이후 2017년까지 하반기 영업이익이 상반기보다 컸던 해는 다섯 해에 불과하다”며 “3분기는 주요 전방산업의 휴가와 파업 등의 영향으로, 4분기는 전방산업의 재고조정 등의 영향으로 상반기보다 영업이익이 감소할 가능성이 높다”고 말햇다. 올해 역시 마찬가지일 것으로 보인다.

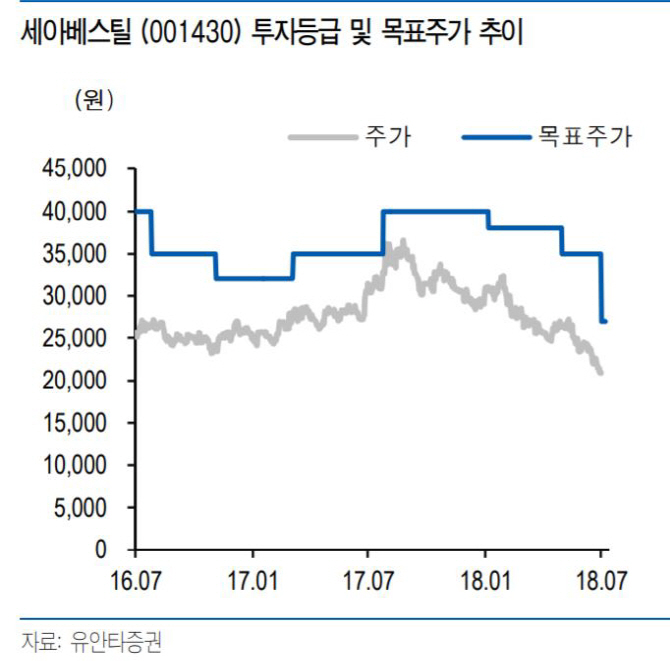

실적 개선 속도는 더디더라도 주가는 상당히 저평가됐단 분석이다. 주가순자산비율(PBR)이 0.38배에 불과하다.