대규모 개발사업의 수익성 계산은 사업 진행기간 동안 발생할 수입과 지출에 대한 정밀 분석에서부터 시작한다.

이 과정의 핵심은 `미래`에 들어올 이익금과 `당장` 필요한 돈의 기간불일치로 발생하는 대규모 빚과 이자비용을 최소화시키는 일. 사업의 내재가치 제고는 물론, `프로젝트파이낸싱(PF)`의 성패를 좌우하는 요소이기도 하다.

<이 기사는 23일 11시 11분 실시간 금융경제 터미널 `이데일리 마켓포인트`에 출고됐습니다. 이데일리 마켓포인트를 이용하시면 이데일리의 고급기사를 미리 보실 수 있습니다.>

◇ 총수입 4조..총지출 3.4조

|

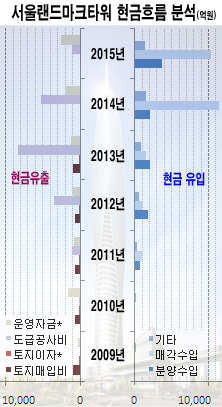

23일 관련업계 관계자들에 따르면, 먼저 1~8층은 백화점·쇼핑몰로 내줘 약 1조5000억원을 받을 계획이다. 또 45층까지는 사무실로 만들어 9000억원에 팔고, 84층까지는 최고급 아파트를 1조원에 분양하는 게 가능할 것으로 예상했다. 그 위로는 호텔·레스토랑·전망대로 채워 5000억원을 벌고, 기타 부대시설 수입을 1000억원으로 추산했다.

분양 또는 매각 대금 유입은 2011년 인허가 직후 계약금에서 시작해 2014~2015년에 잔금 납부를 마칠 때까지 후반부로 갈수록 점차 그 양이 많아지는 구조다.

반면 비용은 비교적 사업 전반부에 집중돼 있다. 땅값과 관련 이자비용 약 4500억원은 2009년부터 5년 간 분할납부하기로 계약했지만, 2010년부터 투입되는 공사비 총 2조원의 절반 정도는 사업이 한창일 2013년에 집중될 전망이다.

이밖에 사업 초기에 필요한 설계비와 선급비용 2500억, 운영자금 2000억, 매입부가세 및 기타비용 5000억원이 필요하다. (아래 그림)

사업기간 총 현금수입에서 총 지출을 뺀 잔액(액면 수익)은 6000억원이다.

◇ 대출금리 14.7% 밑돌면 `ok`

서울라이트타워가 초기에 책정한 자본금은 1540억원이다. 사업시작과 동시에 건물이 완성되고 배당이 실시된다면 넣은 돈의 네배를 곧바로 챙길 수 있는 셈이다.

|

우선, 돈의 가치는 손에 쥐는 시점이 멀수록 줄어든다. 또 남의 돈은 가급적이면 필요한 시점에 임박해 빌리고 빨리 갚는 게 이득이다. 가령 액면으로 6000억원의 수익이 남더라도 비용은 모두 올해 빌려서 치르고, 이를 갚을 수입은 모두 20년 뒤에나 나온다면, 차라리 돈을 은행에 묻어두는 편이 낫다.

따라서 현재시점에서 랜드마크타워 사업이 타당한 지를 알아보기 위해서는 매해 빌려서 메워야 하는 돈(현금흐름 적자) 혹은 수입에서 지출을 빼고 남은 돈(현금흐름 흑자)을 `현재가치`로 환산하는 작업이 필요하다.

한 사업 관계자는 "7개 사업연도별 현금흐름(예상수입-예상지출)은 각각 "-1491억(0년), -2468억(1), -774억(2), -1905억(3), -6249억(4), +7797억(5), +1조1811억원(6)"이라고 밝혔다. (왼쪽 그림 우변에서 좌변을 뺀 값)

만약 각각의 현금흐름을 `(1+시장이자율)의 경과연도 승수(乘數)`로 나눈(현재가치로 할인한) 뒤 모두 더했을 때 플러스가 나온다면, 해당 사업은 진행할 만한 가치가 있다는 답이 나온다. 랜드마크타워의 경우 이 값을 `제로로 만드는 시장이자율`(프로젝트 내재수익률·Project IRR)은 연 14.74%다.

일반적으로 이 숫자가 대출 이자율보다 높으면 높을수록 사업의 내재가치(NPV·Net Present Value 혹은 순현재가치)가 높음을 의미한다. 시장에서 예상하는 서울라이트타워의 외부자금조달 금리는 사업초기 기준 연 8% 정도다.

사업비용을 대부분 빌려서 진행하더라도 사업가치가 충분하다는 뜻이다.

◇ 시행사 주주 기대수익은 12.7%

사업성이 있다고 판단하더라도, 자본금을 넣는 결정은 쉬운 일이 아니다. 사업이 지연되거나, 분양·매각이 부진하면 돈을 한 푼도 못 건질 수 있다. 이 때문에 개발사업 시행사 주주들은 그만큼 높은 `리스크 프리미엄`을 요구하게 된다.

서울라이트타워는 당초 계획대로 1540억원의 자본금만 넣었을 경우 사업 종료 시점에 주주들에 귀속될 돈을 총 5733억원으로 예상하고 있다.

실제 배당 시점은 준공후 5년이 지난 2020년이기 때문에 현재가치로 환산한 주주 내재수익률(equity IRR)은 12.69%가 된다. 이 숫자는 출자자의 기대수익이라는 의미에서 업계에선 `자기자본이익률(ROE)`로도 표기한다.

문제는 이 이익률이 돌발 위험들을 감안하지 않고 있다는 점이다. 개발사업은 소요기간이 긴 만큼 금융시장과 부동산시장의 변화에 적지 않은 영향을 받는다. 때로는 정밀한 현금흐름 분석조차 무용지물로 만들어버리기도 한다.

(⑤`133층 빌딩` 올리기(하)-로 이어집니다.)