.png)

.png)

금융통화위원회가 결정한 `콜금리 목표`에 볼모처럼 얽매인 결과, 한국은행이 은행들의 손에 휘둘린 것이다. 시장금리가 목표치에 찰싹 붙어 가도록 하기위해서 한국은행은 은행들이 달라는 만큼 돈을 대줄 수 밖에 없었고, 은행들은 자금걱정 없이 마음껏 대출을 풀 수 있었다.

<이 기사는 12일 오전 10시30분에 유료뉴스인 '마켓프리미엄'을 통해 출고된 기사를 재출고한 것입니다>

◇ 한국은행은 대출자금의 화수분, 무한한 원천

콜자금 시장은 본질적으로 은행들이 지급준비금을 조달하는 시장이다. 예금을 대출 등에 너무 많이 운용해 지급준비금이 부족할 경우에는, 돈이 남는 은행으로부터 초단기로 빌려 메우게 된다.

이 때 적용되는 금리는 한국은행 금통위가 정한 수준에서 정해진다. 만약 대부분의 은행들이 예금을 적극적으로 운용한 결과 돈이 절대적으로 부족한 경우에는 한국은행이 공개시장 조작을 통해 자금을 풀어준다. 그대로 뒀다가는 시장 콜금리가 목표치 훨씬 위로 치솟아 오르기 때문이다.

◇ 목표금리에 묶인 한국은행..달라는 대로 퍼줄 수 밖에

여기에서 문제가 발생했다.

은행들은 예금을 마음껏 운용할 수 있게 됐다. 지급준비금이 모자라도 문제가 없었다. 목표금리에 묶여 있는 한국은행이 언제든지 돈을 풀어줬기 때문이다.

은행에서 지급준비금을 관리하는 부서를 제치고 예금을 운용하는 부서가 주도권을 가졌다. 지준을 미리 떼놓은 뒤 나머지 돈을 굴리는 식으로는 다른 은행과의 경쟁을 포기하는 것과 마찬가지였다.

운용부서는 자금을 최대한 대출로 돌렸고, 지준관리 부서는 한국은행에 손을 벌려 만사를 해결했다. 지준자금이 아무리 부족해도 금리를 높여가면서 돈을 구할 필요가 없었다.

시중은행 관계자는 "콜시장에 자금이 부족할 때마다 모자라지 않게 지원이 들어왔다"며 "어려울게 없었다"고 말했다.

콜금리 목표제는 그야말로 절름발이였다.

◇ 한국은행은 외국계은행의 최대 예금주

외국계은행 국내지점들은 한국은행을 더욱 잘 활용했다.

예금기반이 거의 없는 이들은 주로 콜자금 시장에서 돈을 조달해 굴렸다. 그 돈으로 대출도 하고 채권도 샀다. 대출이나 채권금리는 콜금리보다 당연히 높았고, 그 차이는 고스란히 이들의 이익으로 잡혔다.

자금운용을 적극적으로 할 때도 돈 구할 걱정은 없었다. 필요한 돈은 고정된 가격으로 항상 콜시장에 있었다. 한국은행이 돈을 얼마든지 풀어주기 때문이다. 시장 콜금리를 목표치에 맞추기 위해서 한국은행은 외국계은행의 최대 예금주, 든든한 자금줄 노릇을 할 수 밖에 없었다.

투신사들이 콜시장에서 여유자금을 굴리는 것도 이런 현상에 한 몫을 했다. 은행들은 일단 투신사에게서 돈을 빌려쓰고, 그래도 모자라면 한국은행의 지원을 받는 식으로 무한의 대출경쟁에 나섰다.

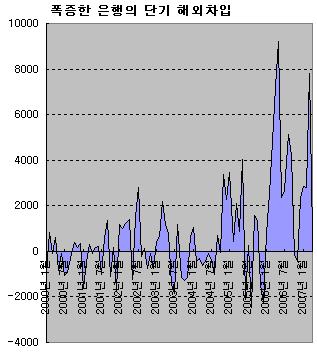

◇ 세계화의 덫..단기외채 폭증

|

조선업을 중심으로 수출이 활기를 띠어온 것도 금리정책을 무력화시키는데 한 몫을 했다.

환율이 더 떨어질 것이라는 기대심리가 팽배해지자 은행들이 단기외채를 대거 끌어들여와 대출과 채권매입 자금으로 풀어 놓은 것.

해외차입 금리가 국내운용 수익률보다 다소 높았지만, 환차익이 더 컸기 때문에 아무 위험없이 재정거래를 즐길 수 있었다.

대출과 유동성은 더욱 불어났고, 장기 시장금리는 바닥을 기었다.

해외금리가 국내금리보다 비싸긴 했지만, 외채 만기때 적용되는 환율이 대폭 낮게 형성돼 있어서 금리차이에 따르는 불이익을 상쇄하고 남았다.

한국은행이 금리를 더 올렸다가는 이런 재정거래 기회가 더욱 커질 지경까지 됐다.

◇ 금리정책 파급경로 단절

한국은행이 콜시장에 무한정 돈을 공급해주다보니 `콜금리 인상→단기금리 상승→중장기금리 상승→실물경제 조정`이라는 금리정책의 파급경로가 단절됐다. 콜금리 목표를 올려도 시장금리는 제대로 따라 오르지 않았다. 은행들은 자금이 부족해도 예금(CD포함)금리를 인상하거나 채권을 팔 필요가 없었기 때문이다.

해외차입 자금까지 폭발적으로 유입되면서 금리정책 경로는 더욱 더 손상됐다.

대출은 계속 늘었고, 집값은 쉼없이 올랐다.