|

박상준 키움증권 연구원은 이날 보고거세엇 “향후 추가적인 악재가 나오기 어렵다는 점을 감안한다면, 주가 조정에 따른 저점 매수 기회를 모색할 필요가 있다”며 이같이 밝혔다.

키움증권은 이마트 2분기 연결 영업이익 전망치를 기존 654억원에서 319억원으로 하향 조정했다. 이마트 자회사인 스타벅스 운영사 SCK컴퍼니의 탱크데이 이벤트 논란을 반영한 것이다. 박 연구원은 “SCK컴퍼니가 탱크데이 이벤트 논란으로 2분기 실적 가시성이 크게 악화됐다”며 “한국 스타벅스 매출은 탱크데이 이벤트 이전 대비 26% 정도 하락한 것으로 알려졌다”고 설명했다.

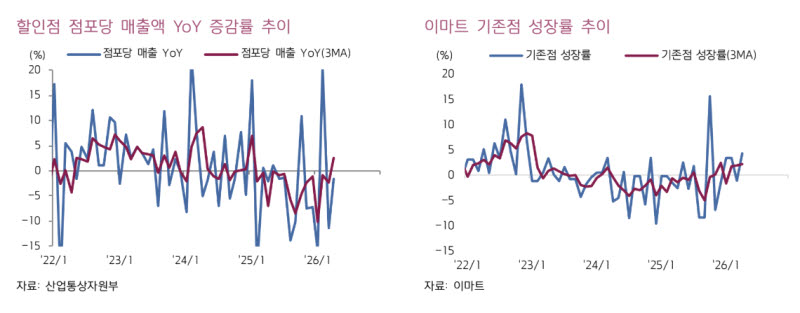

다만 핵심 사업인 할인점 부문의 실적 개선 가능성은 높게 평가했다. 그는 “핵심 사업인 할인점 기존점 성장률은 4월에 4.3% 증가했다”며 “내수 소비경기가 호조를 보이고 있는 가운데 홈플러스 폐점이 확대되고 있어 향후 매출 성장세가 더 강화될 가능성이 높다”고 말했다.

특히 홈플러스 점포 축소에 따른 반사이익이 하반기로 갈수록 커질 것으로 전망했다. 박 연구원은 “홈플러스는 최근 37개점 폐점을 결정하면서 작년 상반기 말 대비 59개 점포가 감소할 것으로 추산된다”며 “하반기로 갈수록 홈플러스 폐점에 따른 반사수혜가 더욱 강화될 것으로 기대된다”고 밝혔다.

또한 최근 삼성생명 주가 상승으로 보유 지분 가치가 크게 증가한 점도 긍정적 요인으로 꼽았다. 그는 “최근 삼성생명 지분가치 상승과 홈플러스 폐점 확대에 따른 할인점 실적 추정치 상향 가능성은 긍정적으로 판단된다”고 덧붙였다.

![손흥민 '왼손 약지' 반지 정체…명품 웨딩링? [누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072901929t.jpg)