.png)

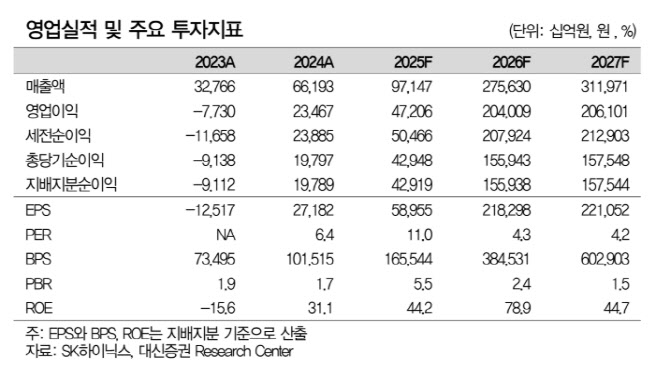

류형근 대신증권 연구원은 이날 보고서에서 “올해 영업이익 전망치를 기존 174조원에서 204조원으로 상향한다”며 “현재 주가는 고점 대비 약 18% 하락해 밸류에이션 매력도가 높다. 적극적인 매수 접근이 필요하다”며 이같이 밝혔다.

|

이익 성장은 메모리 가격 상승이 주도할 것으로 분석했다. 류 연구원은 “1분기 평균판매가격(ASP)은 D램이 전 분기 대비 62%, 범용 DRAM은 95%, 낸드는 60% 상승할 것으로 추정한다”며 “이에 따라 업계 내 가장 높은 수익성을 기록할 가능성이 크다”고 말했다.

류 연구원은 하이닉스의 향후 향방을 가늠할 수 있는 투자 포인트로 △마이크론 실적 향후 △엔비디아 연례개발자회의 GTC △주주환원 정책을 꼽았다.

류 연구원은 우선 마이크론의 실적 발표가 메모리 업황 초호황을 확인시켜줄 계기가 될 수 있다고 봤다. 그는 “SK하이닉스가 경쟁사 대비 더 낮은 밸류에이션에 거래되고 있는 만큼 투자자 관심이 확대될 수 있다”고 언급했다.

또 GTC 2026을 계기로 NAND 시장 성장 기대도 커질 것으로 전망했다. 류 연구원은 “차세대 SSD 컨트롤러와 HBF(고대역폭 플래시) 관련 기술 공개가 예상된다”며 “SK하이닉스는 인공지능(AI) 서버용 스토리지 신제품으로 HBF 개발을 진행 중인 것으로 알려졌다”며 기대감을 표했다.

류 연구원은 “배당 정책 강화 등 주주환원 정책 구체화 가능성도 주가 상승 요인이 될 것”이라고 언급했다.

![이란 종전 기대에 S&P500·나스닥 또 사상 최고[월스트리트in]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050700175t.jpg)

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)