|

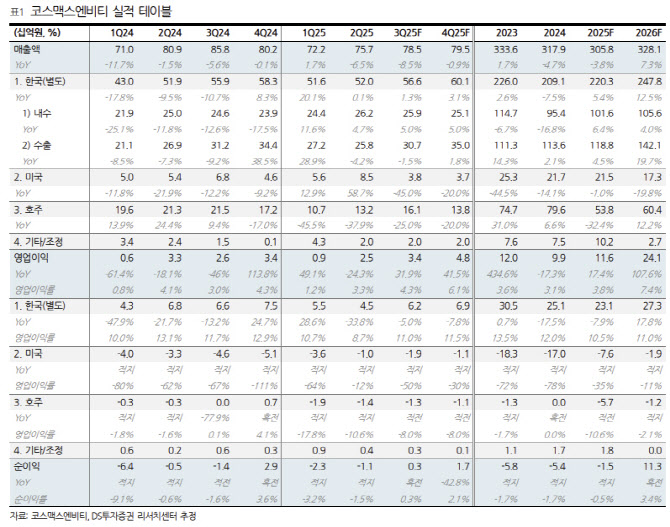

장 연구원은 “첫 번째는 국내 건기식 신유통 채널의 성장으로 내수 실적 개선”이라며 “올리브영 건기식 PB 제품 라인업 확대, 편의점·약국 등 채널 고객사 확대로성장이 기대된다”고 강조했다. 이어 “두 번째는 미국 법인의 판매 법인 전환 효과”라며 “미국 법인 고정비 부담이 축소되고 기존 공장 매각 대금을 차입금 상환에 쓰며 이자비용 부담도 축소될 전망이다. 다만 3분기 현지 인력 축소관련 인건비 부담이 일시적으로 반영될 예정”이라고 분석했다.

세 번째로 “호주 법인의 수익 정상화다. 25년은 고객사 포트폴리오 조정으로 부진한 상황이나 제형·제품 및 고객사 다변화가 나타나고 있어 분기가 지날수록 실적 개선이 나타날 것”이라며 “2026년 기존 설비 감가상각비 부담이 완화되며 수익성 개선이 기대된다. 이에 따라 연결 영업이익은 2024년 99억원→2025년 116억원→2026년 241억원으로 성장할 전망”이라고 내다봤다.