은행 대출을 받거나 전세를 끼고 집을 샀는데 대출과 임대보증금 총액이 집값의 70%를 넘어서는 집은 보통 ‘깡통전세’라고 일컬어진다. 깡통전세 세입자들은 전세보증금을 온전히 돌려받지 못할 수도 있다.

최근 깡통전세의 위험이 커지면서 ‘전세금 보증보험’에 관심이 집중되고 있다. 현재 전세금 보증보험은 민간회사인 ‘서울보증보험’과 정부 주도의 ‘대한주택보증’이 진행 중이다.

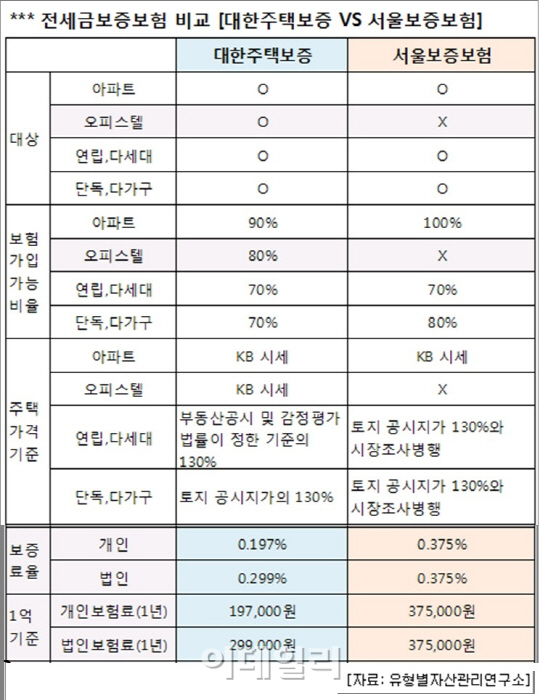

두 기관이 내놓은 상품의 차이점은 오피스텔의 전세금 보증보험 가능 여부다. 오피스텔에 전세로 들어간다면 대한주택보증을 활용해야 한다. 오피스텔은 서울보증보험의 보험대상에서는 제외돼 있다.

가입 가능 비율도 따져봐야 한다. 아파트 전세입자가 서울보증보험을 활용하면 전세금의 100%까지 가입할 수 있다. 반면 대한주택보증은 전세금의 90%가 보험 가입 한도액이다. 대한주택보증은 서울보증보험보다 보증 한도가 낮은 반면 보험료는 절발가량 저렴하다.

두 상품은 모두 집 주인의 동의를 구해야 한다. 홈페이지에서 양식을 내려 받아 전세계약서와 동일한 집주인의 도장이나 날인을 받으면 된다. 또 반전세처럼 보증금으로 설정된 금액도 가입할 수 있다.

이들 상품은 전세계약 체결 후 3개월 이내에 가입해야 하고 전세 만기 후 한 달이 지나도 집주인이 전세금을 반환해주지 않으면 두 회사가 대신 전세금을 돌려준다. 이후 두 회사는 집주인에게 구상권을 행사한다.

전세입자는 보험 가입 전에 보증 한도가 KB국민은행 시세로 결정된다는 점도 유념해야 한다. 예를 들어 KB 시세가 5억원인 아파트에 담보대출이 3억원이 있다면 5억원에서 3억원을 제외한 2억원까지 전세금 보증보험이 가능하다.

이지훈 유형별자산관리연구소 소장은 “세입자는 담보대출과 전세금을 합한 금액이 낮은 집을 찾는 것이 좋은 선택이지만 이런 집을 찾기란 쉽지 않다”며 “전세에 들어가려는 사람들은 이런 제도를 활용하면 도움이 될 것”이라고 말했다.

|