조상훈 신한투자증권 연구원은 이날 보고서에서 “신정부 출범 후 내수 활성화 대책에 힘입은 구매력 개선이 기대된다”고 밝혔다. 이어 “동대문점 철수로 하반기 면세 흑자전환이 예상된다”며 “9월 말부터 시행된 중국인 단체관광객 비자 면제 정책도 주가에 긍정적으로 작용할 것”이라고 내다봤다.

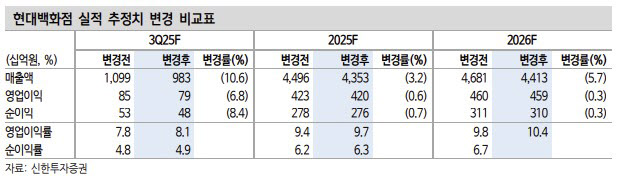

현대백화점의 3분기 매출은 전년 동기 대비 5.2% 감소한 9827억원, 영업이익은 23% 증가한 794억원으로 예상했다. 컨센서스(시장 예상치)에 부합하는 수준이다.

조 연구원은 “상반기와는 다르게 지누스(013890)가 부진한 반면 본업인 백화점 매출 반등에 따른 이익 기여도 상승이 긍정적인 포인트”라고 분석했다.

특히 그는 “백화점 총매출 성장률이 5%로 반등에 성공한 것으로 보인다”며 “고수익성 패션 카테고리는 소폭 증가했으나 명품이 외형 성장을 견인했다”고 분석했다.

그러면서 “구조적인 비용 효율화 노력과 매출 증가에 따른 레버리지 효과가 더해지며 영업이익은 5개 분기 만에 증가했다”고 설명했다.

면세점에 대해서는 “지난 8월 동대문점 폐점으로 매출은 전분기 대비 34% 빠져 부진했으나 고정비 절감 효과로 3분기 7억원의 영업이익을 내며 흑자전환이 예상된다”고 전망했다.

다만 지누스는 전년 높은 기저와 인도네시아 대미 관세율이 기존 10%에서 19%로 상승함에 따라 원가율이 부담이라는 점을 짚었다. 조 연구원은 “광고판촉비 투입으로 매출과 영업이익 모두 부진했다”면서도 “아마존과 가격 협상이 마무리돼 4분기부터는 재차 회복이 기대된다”고 부연했다.

조 연구원은 “2026년 예상 실적 기준 주가수익비율 7배, 주가순자산비율 0.38배 등으로 밸류에이션 매력이 있다”며 “중간배당을 최소 100억원 시행하고 2027년까지 배당 지급총액을 500억원까지 단계적으로 확대하는 등 강화된 주주환원 정책은 강력한 하방 지지 요인”이라고 강조했다.

아울러 “현대홈쇼핑 잔여 지분(7.34%) 매각을 통해 유입된 현금(400억) 중 절반을 자사주(1.3%) 매입 재원으로 활용하는 등 추가적인 주주환원 정책을 긍정적으로 평가한다”고 덧붙였다.

|

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)

![정청래 28.1% vs 김민석 27.0%…1.1%p 격차 [에브리리서치]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26063001350t.jpg)