|

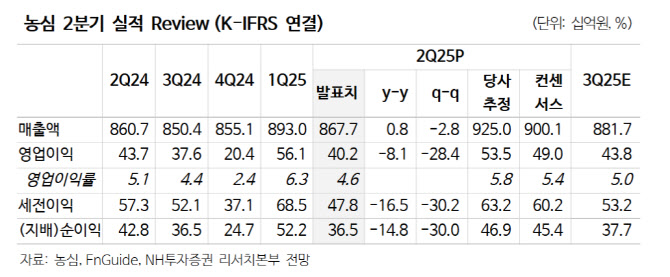

국내(별도) 매출액은 6161억원으로 전년 대비 1% 감소했다. 라면 제품 가격 인상이 이루어졌으나 판매량이 감소하며 매출 증가 효과는 이에 미치지 못했다. 또한, 소비 부진 및 비우호적인 날씨 영향으로 음료 사업부문 매출이 크게 하락했다. 다만, 판촉비 효율화를 통해 매출 부진에도 영업이익은 전년비 증가했다.

해외 법인 매출액은 2516억원으로 전년 대비 7% 증가했다. 일본, 호주, 베트남의 영업 성과가 좋았던 반면, 미국과 중국 매출이 아쉬운 모습을 보였다. 미국에서 제품가격 인상 효과는 3분기부터 반영될 예정으로 성장률 회복이 기대된다고 주 연구원은 전했다.

주 연구원은 농심의 하반기 국내와 해외 매출 성장률을 각각 +3.7%, +5.3% 수준으로 추정했다. 그는 “현재 주가는 PER 14.4배 수준에 불과해 실적 부진에 대한 우려감이 5.3% 수준으로 반영되어 있다고 판단한다”며 “추가적인 주가 하락은 제한적일 것”이라고 말했다. 이어 “다만, 기업가치 상승을 위해서는 장기간 정체되고 있는 외형 성장 회복이 선행되어야 한다는 판단한다”고 덧붙였다.

![[미리보는 이데일리 신문]韓축구, 월드컵서 받은 ‘냉엄한 감사보고서'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070201638t.jpg)