바클레이즈, ‘비중유지’→‘비중확대’·목표가 151→168달러 상향 객실순증가율 업계 ‘최고’...상대적 밸류에이션 매력↑ “거시적 리스크에 대한 대응 능력 뛰어나” 경쟁사 하얏트에 대해서는 투자의견·목표가 낮춰

[이데일리 유재희 기자] 호텔 체인 그룹 힐튼 월드와이드 홀딩스(HLT)에 대해 강력한 성장 모멘텀을 바탕으로 거시적 리스크에 잘 대응할 것이라는 평가가 나왔다. 경쟁사와 비교해 밸류에이션 및 투자 매력이 크다는 분석이다.

9일(현지시간) 미국의 경제전문매체 CNBC에 따르면 바클레이즈의 브랜트 몬투어 애널리스트는 힐튼에 대한 투자의견을 ‘비중유지’에서 ‘비중확대’로 상향 조정하고 목표주가도 종전 151달러에서 168달러로 11.3% 올렸다. 바클레이즈는 최근 3개월새 힐튼 목표가를 네차례 올렸다. 이 기간 총 인상률은 26.3% 수준이다. 이날 힐튼 주가는 전일대비 3.4% 내린 142.41달러에 거래를 마감했다. 브랜트 몬투어 분석대로라면 18% 더 오를 수 있다는 얘기다.

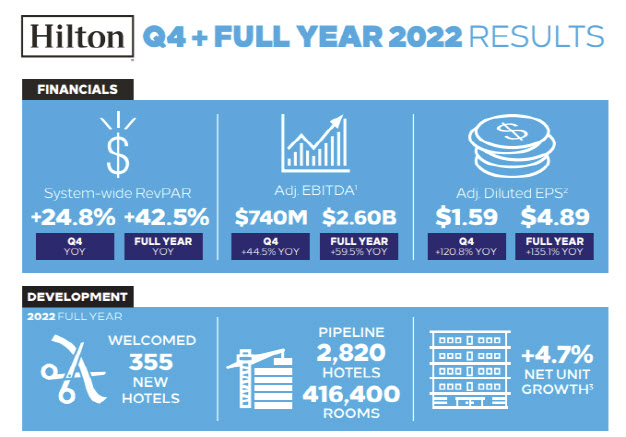

힐튼은 1919년 설립된 호텔 체인 그룹(1925년 힐튼 브랜드로 출범)으로 힐튼, 콘래드, 더블트리 등 19개의 호텔 브랜드를 보유하고 있다. 작년말 기준으로 118개국에서 총 2820개의 호텔을 운영하고 있고 객실(룸)수는 41만6400개에 달한다. 특히 지난해에만 355개 호텔을 신규 오픈하는 등 빠른 확장세를 이어가고 있다.

힐튼은 지난달 9일 진행된 4분기 실적 발표에서 성장성을 재확인시켰다. 매출액은 전년대비 33% 증가한 24억4400만달러를 기록해 예상치 23억3700만달러를 웃돌았고, 조정 주당순이익(EPS)은 121% 급증한 1.59달러에 달했다. 예상치 1.2달러도 크게 웃돌았다. 호텔 성장 지표인 객실순증가율(NUG)과 객실당매출(RevPAR) 증가율은 각각 4.7%, 24.8%를 기록했다. 특히 객실당매출은 팬데믹 이전(2019년 기준) 대비로도 7.5% 증가한 것으로 집계됐다.

이러한 실적발표 후 모건스탠리와 트루이스트, BMO캐피탈, 레이몬드 제임스, 베어드 등이 줄줄이 목표가를 올렸다.

브랜트 몬투어는 “경쟁사 하얏트의 경우 높은 중국 의존도로 거시적 리스크에 많이 노출돼 있고 단기간 내 주가 급등으로 추가 상승 여력이 제한적”이라며 “반면 힐튼은 경제 둔화 속에서도 업계에서 가장 강력한 NUG를 기록하는 등 거시적 리스크에 잘 대응하고 있다”고 평가했다. 이러한 부분이 시장에서 저평가 받고 있다는 분석이다. 그는 이어 “소비 둔화 등으로 글로벌 호텔 체인들의 객실당매출이 하방압력을 받고 있는 상황에서 객실 확대(NUG)는 이를 상쇄할 수 있을 것”이라고 강조했다. 이를 통해 성장세를 이어갈 수 있다는 얘기다.

브랜트 몬투어 분석가는 올 들어 하얏트 주가(분홍차트)가 급등하면서 추가 상승 여력이 제한적이라고 평가했다.

브랜트 몬투어는 “힐튼의 밸류에이션이 절대적으로 매력적인 수준은 아니지만 강력한 NUG로 멀티플이 상향(적정 밸류에이션 기준 상향)될 가능성이 있다”고 판단했다. 경쟁사 대비 상대적 밸류에이션 매력이 있다는 것이다.

그는 힐튼과 비교해 상대적으로 성장모멘텀과 투자 매력이 떨어지는 하얏트(H)에 대해서는 투자의견과 목표주가를 하향 조정했다.

한편 힐튼에 대해 투자의견을 제시하고 있는 월가 애널리스트는 총 21명으로 이중 7명(33.3%)이 매수(비중확대 포함) 의견을 유지하고 있다. 평균 목표주가는 154.9달러로 이날 종가보다 8.8% 높다.