.png)

.png)

|

구완성 NH증권 연구원은 13일 “신흥국 지수 대비 가장 언더퍼폼하던 코스닥 지수의 저평가 매력이 부각되고 셀트리온(068270)의 코스피 이전 상장, 정부의 코스닥 활성화 정책에 힘입어 올해 상반기에는 바이오 랠리가 펼쳐졌다”며 “하지만 내년에는 보톡스와 임플란트 등 주요 수출 품목 성장 둔화로 실적 전망치가 하향조정 되고 있다며 내년에는 상황이 다를 것”이라고 전망했다.

구 연구원은 “또 내년 상반기부터는 주요 업체의 임상결과가 발표된다”며 “기존에 단순 기대감으로 주가가 올랐다면 이제는 결과에 따라 변동성이 확대되는 구간이 나타날 것으로 예상한다”고 밝혔다.

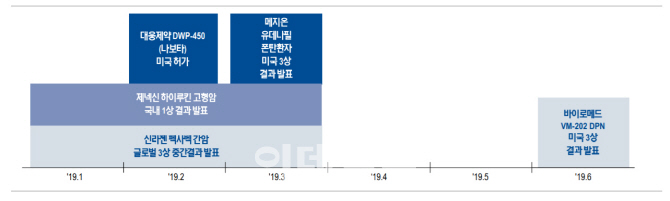

내년에는 이익 가시성이 높은 종목 위주로 선별적인 접근이 필요하다는게 구 연구원의 분석이다. 그는 “대웅제약은 내년 2월 2일 나보타(DWP-450)의 미국 허가를 앞두고 있고, 한미약품은 HM12425A(비만)의 미국 2상 종료에 따른 대규모 마일스톤 유입이 기대된다”며 “바이오업종에서는 화계감리 불확실성 해소 여부에 따라 삼성바이오로직스에 대한 관심이 필요하다”고 밝혔다.

이어 구 연구원은 “이 밖에도 실적 턴어라운드가 가시화되는 동아에스티(170900), 미국 3상 결과 발표를 앞두고 있는 바이로메드(084990)도 관심 종목으로 주시할 필요가있다”고 덧붙였다.