|

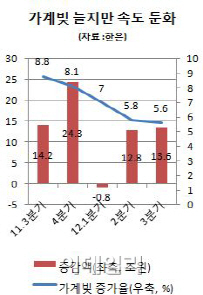

절대규모는 늘었지만, 증가속도는 둔화하고 있다. 지난 1분기와 2분기 전분기대비 가계신용 증가율은 각각 7%, 5.8% 였다. 부동산 시장이 위축되면서 주택담보대출 수요가 줄었고, 내수가 얼어붙으면서 소비를 줄이자 증가속도가 떨어졌다는 게 한은의 분석이다.

은행이나 비은행 예금취급 기관 대출은 증가 폭이 줄었지만, 기타 금융기관 대출은 상대적으로 많이 늘었다. 지난 분기에는 4조8000억원 증가했던 예금은행 가계대출이 주택담보대출 중심으로 줄면서 1조4000억원 늘었고, 비은행 예금기관도 1조2000억원 늘어났는데 그쳤다.

반면 카드사나 대부업체 자산유동화회사 같은 기타금융기관 대출은 전분기 4조1000억원에서 9조4000억원으로 증가 폭이 커졌다. 자산유동화회사나 대부업체가 포함된 기타금융중개회사 대출이 6조7000억원 증가했고, 카드론이나 현금서비스를 취급하는 카드사 대출도 6000억원 가량 늘었다.

한은 관계자는 “은행권이 주택담보대출 채권을 자산유동화 회사로 넘기면서 생긴 일종의 착시”라고 설명했다. 주택금융공사는 은행권의 부동산담보대출 채권을 사들여 유동화하면서 은행권 대출이 기타금융기관으로 넘어가며 대출이 늘어난 것처럼 보였다는 뜻이다.

판매신용은 1조5000억원 증가했다. 전 분기 1000억원 줄었지만 3분기에는 늘어난 것. 여름 휴가철 소비가 늘고 추석 효과가 반영된 결과라고 한은은 분석했다.