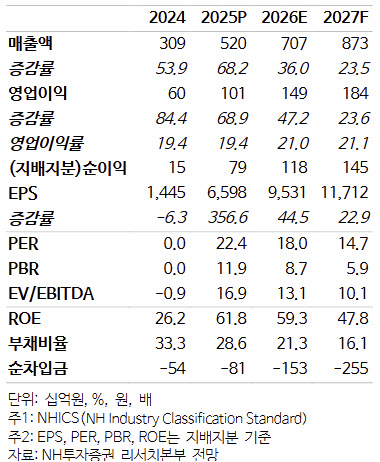

정지윤 NH투자증권 연구원은 “연평균 매출 성장률을 감안해 한국 화장품 브랜드 비교그룹(Peer) 평균 밸류에이션인 12개월 선행 주가수익비율(PER) 21배 대비 10% 할증한 타깃 멀티플(Target Multiple) 23배를 적용했다”고 설명했다.

4분기 실적은 컨센서스를 상회했다. 정 연구원은 “4분기 연결기준 매출액은 전년 동기 대비 72% 증가한 1635억원, 영업이익은 87% 증가한 252억원으로 컨센서스 매출을 12% 상회, 영업이익은 부합하는 실적을 발표했다”고 짚었다.

국가별로는 북미 262억원(+207%), 일본 314억원(+152%), 유럽 99억원(+230%) 등 전 권역에서 고른 성장세를 기록했다. 특히 해외 온라인 채널 매출은 전년 동기 대비 110% 증가했고, 해외 오프라인 채널은 6068개 매장에 입점했다.

북미에서는 3분기 Ulta(1500개)에 이어 4분기 Costco(150개) 초도물량이 반영됐으며, 12월 말부터 리테일 판매를 개시했다. 정 연구원은 “1분기 중 리오더를 예상하며, 2026년 오프라인 매출 비중 25%까지 확대를 전망한다”고 전했다.

일본에서는 메가와리 행사 판매 호조와 마츠모토 키요시(840개) 입점 확대로 분기 첫 300억원 매출을 달성했고, 유럽에서는 스페인·이탈리아·독일에서 미스트 제품이 아마존 매출 상위권을 기록했다. 러시아 역시 신규 온라인 채널 다변화로 기존 골드애플 매출 의존도를 낮췄다는 분석이다.

중장기적으로 수익성 개선이 기대된다는 게 정 연구원의 전망이다. 그는 “향후 고마진 기업간거래(B2B) 매출 비중 확대로 해외 수익성 점증이 예상된다”며 “2026년 업종 내 높은 외형 성장세가 기대되는 만큼 비중 확대가 유효하다”고 판단했다.

|

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)