|

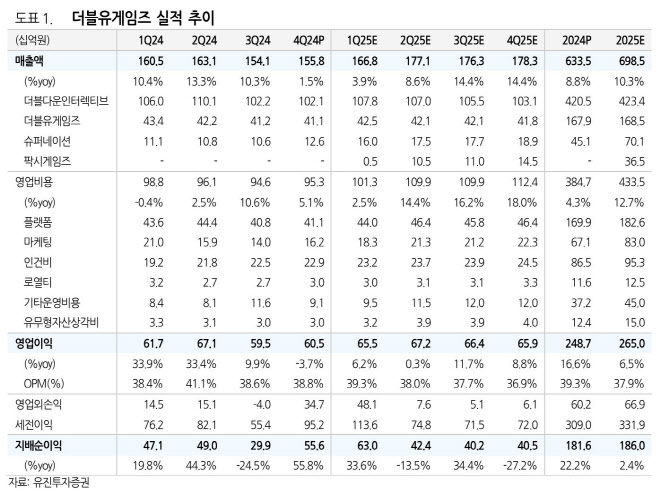

반면, 영업이익 성장률은 2023년과 2024년 각각 전년 대비 +16%와 +17%를 기록했다. 제한적인 외형성장에도 높은 이익성장률을 달성할 수 있었던 가장 큰 요인은 마케팅 비용 효율화 때문이라는 설명이다.

올해는 소셜카지노의 정체된 시장 성장률은 제자리걸음일 것이라고 정 연구원은 봤다. 사업의 구조적인 특성이 바뀔 가능성은 적고 시장 성장률을 눈에 띄게 아웃퍼폼할 수 있는 여력도 크지 않기 때문이다. 지난해까지 이익 증가의 바탕이 됐던 마케팅 비용의 추가적인 감소는 힘들어졌다.

그럼에도 정 연구원은 더블유게임즈의 올해 7%의 이익 성장을 전망했다. 신사업의 매출 성장에 따른 이익 기여가 확대될 것이기 때문이다. 2023년 4분기에 편입된 슈퍼네이션은 지난해 전년대비 56%의 매출 고성장을 달성했으며 올해 1분기도 분기 기준 최대매출을 달성할 것으로 전망된다.

또한 3월 중으로 연결 편입될 팍시게임즈는 현재 월 매출 최고치를 경신해 2분기부터 분기 100억원 이상의 매출 기여가 예상된다. 하반기 신작 출시를 통해 매출 기여도는 더욱 빠르게 증가할 것이라고 정 연구원은 전했다.

정 연구원은 “올해 DTC 매출 비중이 확대되면서 매출액 대비 플랫폼 비용 비중이 줄어들 것”이라며 “직판(DTC)은 지난해 상반기 6%대에서 하반기 10%에 가깝게 성장했다”고 말했아. 이어 “이는 더블 다운 카지노(DDC) 중심의 DTC 매출 확대 전략이 통한 것”이라며 “올해는 DDC뿐만 아니라 DUC 까지 DTC 매출 확대에 집중할 계획인데, 경쟁기업의 DTC 비중이 20% 중반을 넘는 것을 고려하면 유의미한 이익률 상승도 기대해볼 수 있다”고 덧붙였다.