|

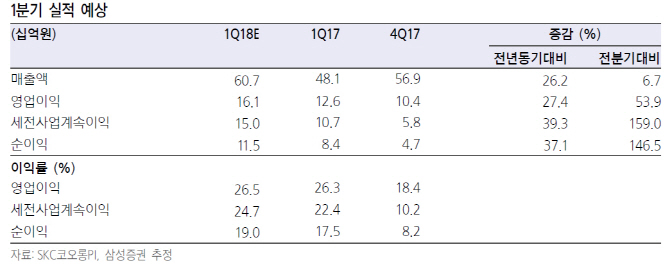

장정훈 삼성증권 연구원은 “1분기 매출액 607억원, 영업이익 161억원으로 기존 추정치대비 각각 18% 상향 조정한다”며 “지난 1월 생산능력(CAPA) 현실화를 위해 공시한 추가 600t 효과가 당초 3월보다 앞당겨 2월초부터 시작됐기 때문”이라고 분석했다.

올해 들어 OLED 관련 소재 부품업체들의 전망치 하향 조정이 불가피한 상황이지만 회사는 주력 폴리이미디드(PI)필름 시장이 공급단 과점 상황에서 주요 고객사 수요에도 제대로 대응하지 못해 풀가동 상황이 계속되고 있다.그 는 “지난해 전년대비 68%로 고속성장한 방열시트용 PI필름은 OLED 스마트폰 모델뿐 아니라 액정표시장치(LCD) 모델에도 단일 디바이스당 적층수가 늘어 올해 연간 매출 성장률이 46%에 달할 것”이라며 “올해 예상 매출액과 영업이익은 전년대비 각각 24%, 29% 증가한 2684억원, 684억원”이라고 설명했다.

연초 이후 주가는 조정을 겪었지만 OLED 업황에 대한 불편함이 일정부분 반영됐다는 판단이다. 장 연구원은 “증설 물량의 조기 가동으로 주당순이익(EPS) 증가율은 올해도 50%를 넘어설 것”이라며 “하반기 PI 바니시 양산시점 전후로 플렉시블 OLED 재료 프리미엄이 부각될 가능성은 여전하다”고 전했다.

![가정집서 나온 백골 시신...'엽기 부부' 손에 죽은 20대였다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031300001t.jpg)