|

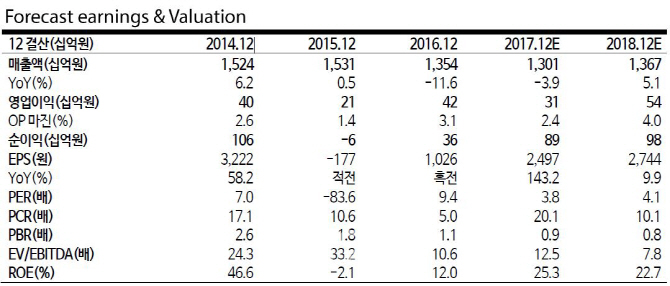

15일 백광제 교보증권 연구원은 “올해 금호산업의 매출액이 전년 대비 5.1% 증가한 1조 3700억, 영업이익은 전년 대비 71.1% 증가한 538억원으로 예상한다”며 “금호석유 상표권 패소 관련 비용(150억원)이 반영됐고 주택 매출 비중이 전년 대비 3% 포인트나 상승하기 때문”이라고 분석했다. 이어 “지분법상 자회사인 아시아나항공의 화물·여객 실적 호조로 지분법 이익 개선도 기대된다”며 “지분법 순이익은 980억원”이라고 내다봤다.

현재 연간 매출액은 연간 신규수주의 55% 수준으로 앞으로 연간 매출액이 2조원 도달할 때까지 장기 성장 지속 가능하다는 것이다.

특히 금호산업의 현재 주가는 상당히 저평가 돼 있다는 지적이다. 백 연구원은 “현재 주가는 올해 예상 주당순이익의 4배 수준으로 저평가가가 극심하다”며 “주가 부진 원인은 금호타이어 매각 관련 불확실성, 법정관리 기간 신규수주 부족에 따른 매출액 역성장”이라고 분석했다.

하지만 금호타이어 이슈는 사실상 종료됐고, 매출액은 지난 2015년 이후 수주잔고 급성장으로 올해 턴어라운드가 확실시된다는 주장이다.

관심주 추천의 3가지 포인트는 △2015년 이후 수주분 매출 확대를 통한 매출액 증가, △주택 매출 확대를 통한 마진 개선, △자회사 이익 호조 지속으로 올해 이후 급격한 이익 개선 기대감 등이다.

![[M&A 그 이후]금호타이어, 10년 방황 '끝'‥中사업장 부활 관건](https://image.edaily.co.kr/images/Photo/files/NP/S/2018/04/PS18042100105t.jpg)

![박재현 연임 못하나…한미사이언스, 이사회서 새 대표 후보 논의[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031101657t.800x.0.jpg)