|

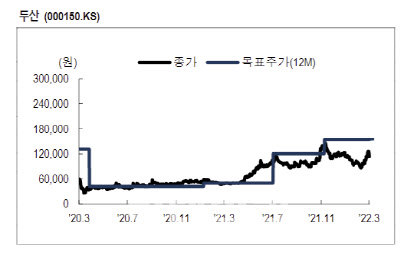

테스나 인수 효과로 두산의 반도체 사업이 확장될 것으로 전망했다. 김 연구원은 “테스나를 종합 후공정 위탁기업(OSAT)로 육성해 기존 두산중공업, 두산퓨얼셀 등 차세대에너지와 두산밥캣 등 기계 중심의 그룹 사업 포트폴리오에 테스나와 자체사업 전자부문을 중심으로 한 반도체 사업 확대가 목표”라며 “반도체사업은 계열사 로봇, 물류자동화사업 등과의 시너지가 기대된다”고 설명했다.

여기에 담보 부담 완화도 호재가 될 것으로 전망했다. 김 연구원은 “2월 두산중공업의 3조원 금융지원 상환이 마무리됨에 따라 두산의 담보 부담도 해소된다”고 말했다.

그는 또 순자산 대비 밸류에이션과 배당 정책을 고려하면 저평가됐다고 분석했다. 김 연구원은 “두산의 밸류에이션은 순자산가치(NAV) 대비 63% 할인됐다”며 “지난해 말 배당 지급도 정상화가 시작됐다. 지난해 보통주 1주당 배당금은 2000원으로 전년과 금액 동일하지만 대주주 차등 배당 해소로 배당금지급총액은 전년대비 80% 증가한 358억원을 기록했다”고 설명했다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)